ng体育自媒体

-ng体育自媒体来源 超阅非银

核心观点

证券行业并购进程或加速,关注并购主题机会

10月30日中央金融工作会议首次提出“培育一流投行”,11月3日证监会表示鼓励券商并购重组。同业并购面临股东方意愿、整合难度和价格竞争等现实挑战而进程较缓慢,但我们预计当前券商并购进程有望提速。监管导向:监管政策限制再融资,引导证券行业集约式发展、扶优限劣、鼓励并购。市场和业务环境:市场竞争加剧下头部机构投行和机构业务、规模效应、金融科技支持优势持续凸显,盈利分化持续拉大。我们复盘过去5年同业并购每年至少一起,历史3次证监会鼓励并购发言后,当年和次年并购案例均有增多,2024年或是重要窗口期,关注现有并购案例进程推进、新并购案例发生、监管再度鼓励并购等催化剂。

被并购方投资胜率高,并购方需关注估值及资产质量、定价水平、整合预期

我们根据理论推演和历史并购案例复盘得出以下结论:(1)投资被收购方胜率更高,受益稀缺溢价、困境反转、市值弹性。被收购方享受稀缺溢价,股权存在高价收购预期,如2014年申银万国收购宏源证券;收购方控股被收购方后,新股东入主有望带来被收购方的困境反转。(2)投资收购方需要关注并购公告前的股价涨幅和估值水平,以及收购资产的质量、定价合理性、整合预期。收购方在收购前若估值合理或较低,且被收购资产质量较好,与收购方形成较好业务互补,同时收购价格具备性价比,则收购方有望受益并购预期实现一定超额收益。如2019年初中信证券收购广州证券,2023年国联证券收购民生证券。收购方在收购公告前股价有较明显超额收益或估值已处高位,同时被收购资产互补性较弱、收购价格偏高的情形下,市场预期整合效果一般,短期可能有一定超额收益,但中长期难以持续上涨。

四种类型券商具备并购概率较大,关注券商并购主题投资机会

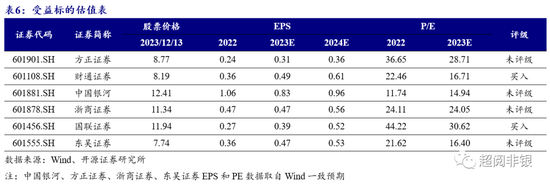

我们认为以下类型标的并购概率较大,具备并购主题投资机会:(1)公司公开披露且获证监会核准,已明确存在整合预期标的;(2)发达经济区域龙头券商受益政策支持,通过收购扩大业务版图和实现融资具有较强动力,且股东背景和资金实力较强。(3)考虑同业并购的股东意愿、整合难度和价格竞争问题,同一控制人且注册地在同一区域的标的整合难度较小,但需面对属地业务重合度高、牌照缩减的问题。(4)民营控股或股权分散无实控人。监管政策引导(集约式发展+扶优限劣+鼓励并购)和行业盈利分化加大的背景下,行业并购整合有望进入加速期,看好券商板块并购主题机会。从投资角度看,对于收购方,低估值、未明显抢跑、收购价格合理且整合效果预期较好的案例更值得参与,被收购方因享受稀缺溢价、困境反转等逻辑往往有更大胜率。受益标的:方正证券、财通证券、中国银河、浙商证券、国联证券、东吴证券。

风险提示:政策落地及影响不及预期;股市波动对券商盈利带来不确定性;收购事项具有不确定性。

1、证券行业并购进程或加速,关注并购主题机会

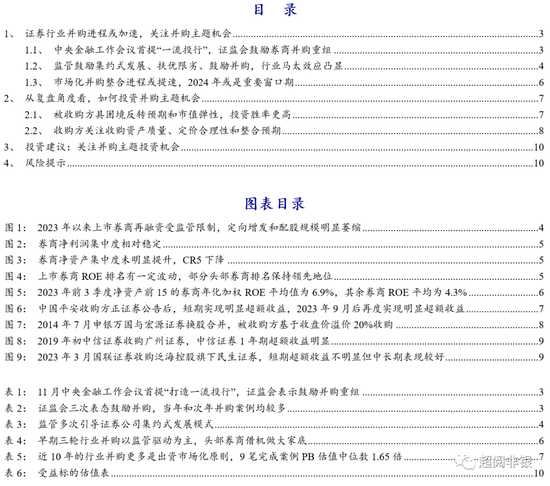

1.1、 中央金融工作会议首提“一流投行”,证监会鼓励券商并购重组

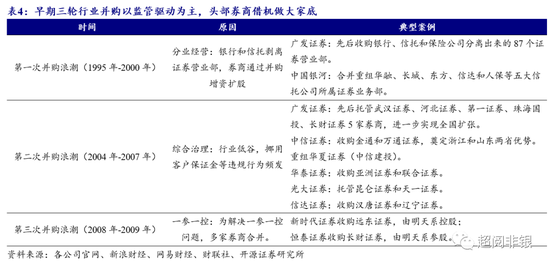

监管引导券商同业并购,支持头部券商做大做强。2023年10月30日,中央金融工作会议首次提及“培育一流投资银行和投资机构”,同时支持国有大型金融机构做优做强。11月3日证监会发言表示“鼓励通过业务创新、集团化经营、并购重组方式打造一流投行”,同时在风控指标计算标准规定上明确为“拓展优质证券公司资本空间”。

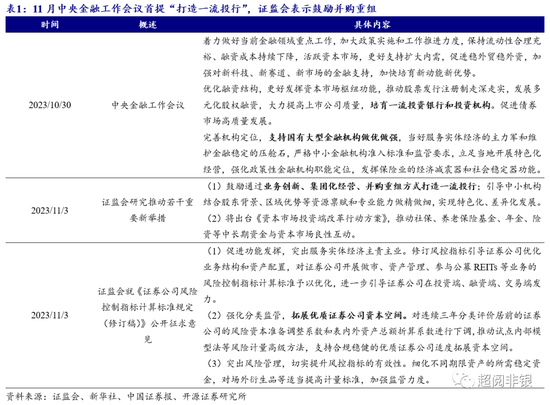

监管三次表态鼓励并购后,市场并购案例多发。近几年行业并购案例偶发,同业并购面临股东方意愿、整合难度和价格竞争等现实挑战。证监会分别在2012年5月、2019年11月、2023年11月提及鼓励并购,三次表态后,当年和次年并购案例相对多发,行业并购进程或加速。

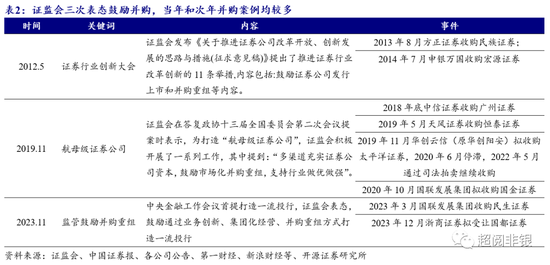

1.2、 监管鼓励集约式发展、扶优限劣、鼓励并购,行业马太效应凸显

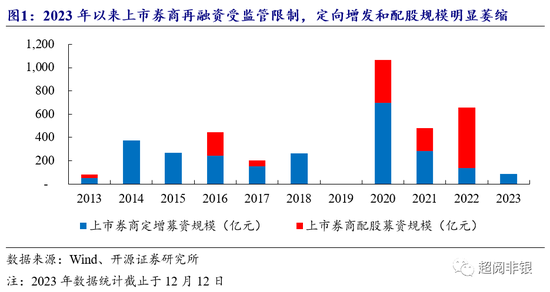

监管政策引导集约式发展、扶优限劣、鼓励并购,行业并购整合有望进入加速期。2023年1月3日证监会对于上市券商再融资行为做出评价,提及“资本节约型、高质量发展新路”。2023年证券公司再融资受限,截至12月12日仅国海证券一家公司增发85亿;此外,《证券公司监督管理条例》和活跃资本市场政策部署均提及集约经营模式。11月鼓励并购重组和支持“拓展优质证券公司资本空间”。

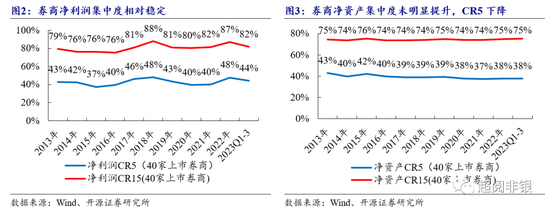

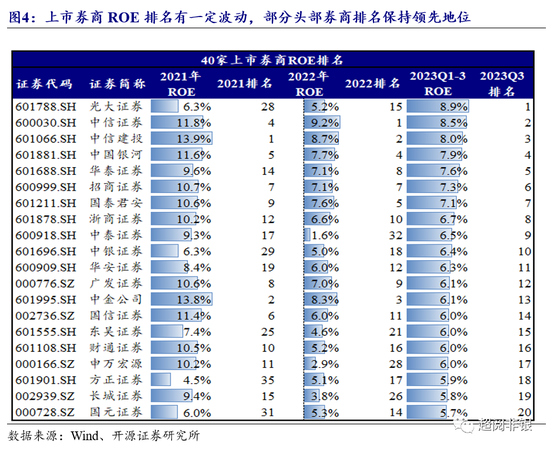

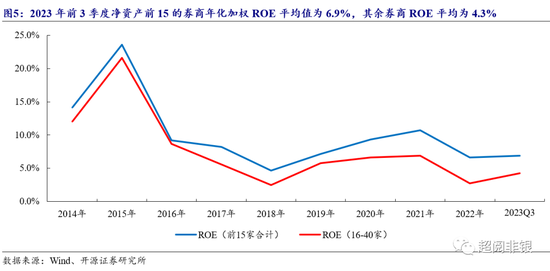

行业集中化趋势显现,头部券商盈利能力与中小券商差距拉大。从净利润集中度看,2023年前3季度CR5和CR15分别为44%/82%(占40家上市券商),较2013年的43%/79%微幅提升,净利润集中度提升与中小券商IPO和再融资带来净资产快速扩张有关,CR5头部券商净资产从2013年的43%降至2023年3季度末的38%,中小券商外延融资使得净利润集中度有所下降。2018年以来前15家券商加权ROE的算术平均值较其余券商的差距逐渐加大。2023年前3季度净资产前15的券商年化加权ROE平均值为6.9%,其余券商ROE平均为4.3%。

1.3、市场化并购整合进程或提速,2024年或是重要窗口期

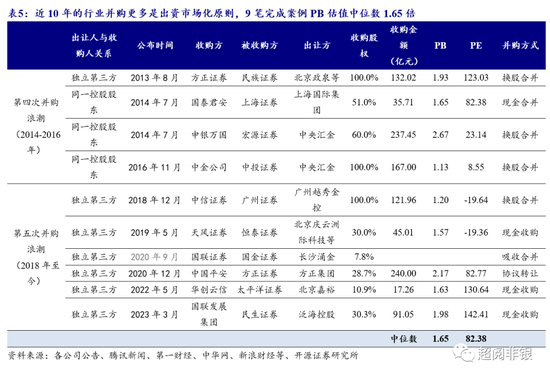

监管再次鼓励并购+新并购案例发生证实市场化并购整合进程加速。(1)复盘历史证监会鼓励并购发言后,当年和次年并购进程均加速。2013年和2019年分别出现2笔、3笔,2023年监管再次提及鼓励并购,我们预计2024年是重要窗口期。(2)2019年至2023年五年出现6笔同业并购案例,平均每年至少发生一起并购案例。监管引导+行业盈利分化加速下,市场化并购有望加速,未来3-5年预计出现的案例数或明显增加。(3)我们认为市场化并购进程加速主要催化剂在于:现有并购案例的持续推进,如证监会核准进程;新并购案例的发生,如12月9日浙商证券拟受让国都证券;监管政策再次提及鼓励并购等。

2、 从复盘角度看,如何投资并购主题机会

我们根据理论推演和历史并购案例复盘得出以下结论:

(1)被收购方超额收益往往更明显;

(2)投资收购方需要关注并购方案公告前的股价涨幅和估值水平,以及收购资产的质量、定价合理性及整合预期。

2.1、 被收购方具困境反转预期和市值弹性,投资胜率更高

被收购方超额收益往往更明显。(1)上市的被收购方股权具有稀缺性,溢价收购概率较高(如申银万国收购宏源证券)。(2)收购方控股被收购方后,被收购方有望在新股东支持下实现困境反转;(3)被收购方通常市值更小,股价弹性更大。

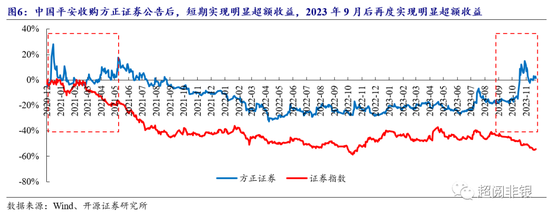

2022年末中国平安收购方正证券,被收购方具有明显超额收益。2022年12月20日方正证券发布方正集团重整计划,新方正集团持有方正证券28.71%股份,中国平安拟通过控股子公司平安人寿设立SPV持股平台,持有新方正集团,方正证券实际控制人变更为中国平安。公告披露后方正证券短期跑赢指数后跟随大盘下跌,2023年9月开始或受益活跃资本市场和鼓励并购政策影响,再度实现超额收益。

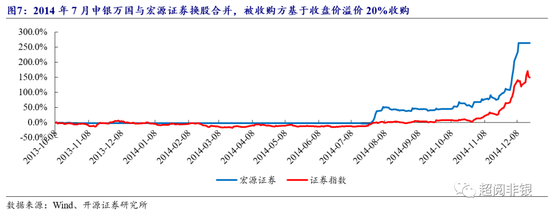

2014年7月申银万国与宏源证券换股合并,被收购方基于股票价格溢价20%收购。2014年7月25日申银万国和宏源证券召开发布会公布合并方案,决定通过换股合并方式,宏源证券与申银万国换股比例1:2.049,宏源证券的换股价格以定价基准日前20个交易日宏源证券的A股股票交易均价,即8.30元/股+溢价20%=9.96元/股,申银万国按4.86元/股发行81.4股,合计396亿元。7月25日公告发布后,宏源证券持续跑赢行业指数。

2.2、 收购方关注收购资产质量、定价合理性和整合预期

投资收购方需要关注收购公告前股价涨幅和估值,以及收购资产质量、定价合理性、整合预期。(1)收购方在收购前若估值合理或较低,且被收购资产质量较好,与收购方形成较好业务互补,同时收购价格具备性价比,则收购方有望受益并购预期实现一定超额收益。如中信证券收购广州证券,国联证券收购民生证券。(2)收购方在收购公告前股价有较明显超额收益或估值已处高位,同时被收购资产互补性较弱且收购价格偏高的情形下,市场预期整合效果一般,短期可能有一定超额收益,但中长期难以持续上涨。

2019年初中信证券收购广州证券,自身估值合理+整合预期较好下涨幅表现较好。2018年12月14日中信证券公告称拟发行股份收购广州证券100%股权,2018年12月25日至2019年1月9日停牌筹划发行股份购买资产,9月正式发布合并收购评估报告。短期看,2019年初中信证券超额收益不明显,2019年6月后超额收益逐步明显,1年期累计涨幅59%。我们认为主因中信证券在收购时点自身估值合理,收购广州证券有望补齐中信证券在广东省的业务版图,整合预期效果较好。

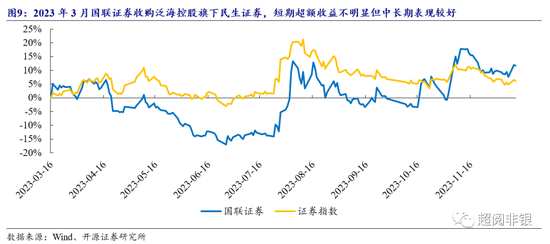

2023年3月国联证券股东收购民生证券,中长期超额收益较明显。2023年3月15日国联证券股东国联发展集团以91.05亿元成交价拍卖收购民生证券34.71亿股股份,占公司总股本约30%。公告披露近一个月,截至4月17日国联证券上涨6%涨幅不明显,截至12月12日上涨12%。我们认为民生证券投行业务优势突出,若合并后国联证券投行业务排名有望快速提升。

3、 投资建议:看好并购主题投资机会

综上,我们归纳梳理历史上多轮并购案例的收购方与被收购标的统一特征,认为以下类型标的具备并购主题投资机会:

(1)已明确存在整合预期标的。公司作为收购方或被收购方明确发布并购公告,已获得证监会核准。为遵守监管“一参一控”要求,后续有望实现实质合并。根据前文复盘分析,被收购方胜率更高,收购方需关注当前时点估值水平,考虑收购资产质量、定价合理性和整合预期。

(2)发达经济区域龙头券商有较强的收购动力和能力。集约式发展背景下券商再融资受限,龙头券商或通过整合同业标的以扩大业务版图的同时间接实现融资。此外,龙头券商具备较强的股东背景优势和资金优势,监管支持其通过业务创新、集团化经营和并购重组等方式做大做强。

(3)同一控制人且注册地在同一区域的标的整合难度较小,但需面对属地业务重合度高、牌照缩减的问题。

(4)民营控股或股权分散无实控人。

监管政策引导(集约式发展+扶优限劣+鼓励并购)和行业盈利分化加大的背景下,行业并购整合有望进入加速期,看好券商板块并购主题机会。从投资角度看,对于收购方,低估值、未明显抢跑、收购价格合理且整合效果预期较好的案例更值得参与,被收购方因享受稀缺溢价、困境反转等逻辑往往有更大胜率。受益标的:方正证券、财通证券、中国银河、浙商证券、国联证券、东吴证券。

4、风险提示

政策落地及影响不及预期

股市波动对券商盈利带来不确定性

收购事项具有不确定性

额 本文暂时没人评论 来添加一个吧

发表评论