ng体育自媒体

-ng体育自媒体

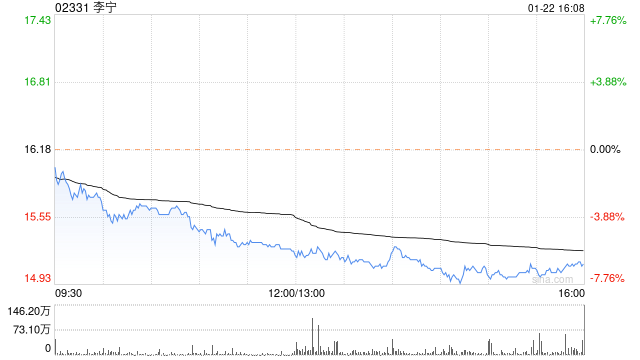

麦格理发布研究报告称,维持李宁(02331)“跑赢大市”评级,指现价计风险回报吸引。但下调对其去年盈测,并降今明两年每股盈测,其目标价则下调38%至26港元。

该行相信,李宁目前情况较过往Esprit和李宁过去情况为佳,并需要再次投资来调整其品牌形象,因集团今年向低线城市渗透,将进一步挤压利润率。其中一大风险是需求评估不正确,过早经销商加大发货,亦导致渠道新一轮库存累积,拖慢整体复苏。

麦格理预计,李宁去年下半年收入持平,主要是随着直销零售额增速回升,抵销对批发销售的更严格限制,库存健康成为业务的重中之重。该行相信,当前减少开支和对其他品牌投资已经为时已晚,故料2023年下半年营运利润率将收缩。

上一篇:文强睡黄圣依的细节的简单介绍

下一篇:dubbo视频

额 本文暂时没人评论 来添加一个吧

发表评论