ng体育自媒体

-ng体育自媒体开源证券股份有限公司齐东近期对中新集团进行研究并发布了研究报告《公司信息更新报告:业绩整体保持稳定,产业投资未来可期》,本报告对中新集团给出买入评级,当前股价为8.18元。

中新集团(601512)

业绩降幅环比收窄,产业投资未来可期,维持“买入”评级

中新集团发布2023年三季度报告。公司2023年前三季度营业收入为26.1亿元,同比减少15.1%,归母净利润为10.3亿元,同比减少0.2%,业绩降幅较2023年上半年有所收窄。公司加强多领域均衡投资,投资收益持续向好,在手资金充裕,保障公司长久发展。我们维持盈利预测,预计公司2023-2025年归母净利润为17.6、19.9和21.8亿元,对应EPS为1.17、1.33、1.45元,当前股价对应PE为6.9、6.1、5.6倍,维持“买入”评级。

业绩降幅收窄,经营性现金流显著改善

公司2023年前三季度分别实现营收、归母净利润为26.1亿元、10.3亿元,分别较2022年同期同比降低15.1%、0.2%,降幅较2023年上半年有所收窄(2023H1分别为-21.15%、-8.47%)。其中第三季度实现营收、归母净利润分别为7.0亿元、2.6亿元,分别同比增长7.3%、36.3%。公司现金流显著改善,公司前三季度经营性现金流量净额为14.1亿元,同比高增125.7%。

多领域均衡投资,带动业绩持续增长

公司前三季度实现投资收益2.6亿元,较2022年同期增长33.2%,主要是处置子

公司股权以及长期股权投资收益增加所致。同样产业基金投资评估增值,实现公允价值变动损益2.5亿元,同比增长166.9%。根据公司公告三季度期间公司新增认缴投资1支基金,主要投资生物合成、清洁能源等新材料领域,公司不断加强多领域均衡投资,或将进一步助推园区优质企业跨越式发展,保障业绩持续增长。

在手货币充裕,REITs有望助推未来发展

截止2023Q3末公司在手货币资金42.1亿元,较2022年末增长16.3%,足以覆盖公司短期借款及一年内到期的非流动负债。同时随着国内公募REITs试点资产范围不断扩展,预计未来公募REITs市场规模将持续扩容。公司拥有优秀的产业园运营和管理经验,业务符合REITs试点要求,个别成熟项目有望成功发行,助推公司长久发展。

风险提示:市场竞争加剧、产业投资风险、新能源业务拓展不及预期。

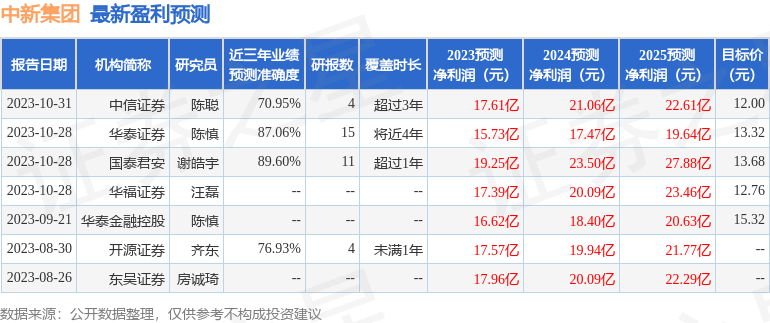

证券之星数据中心根据近三年发布的研报数据计算,国泰君安(601211)谢皓宇研究员团队对该股研究较为深入,近三年预测准确度均值高达89.6%,其预测2023年度归属净利润为盈利19.25亿,根据现价换算的预测PE为6.32。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为13.04。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

额 本文暂时没人评论 来添加一个吧

发表评论