ng体育自媒体

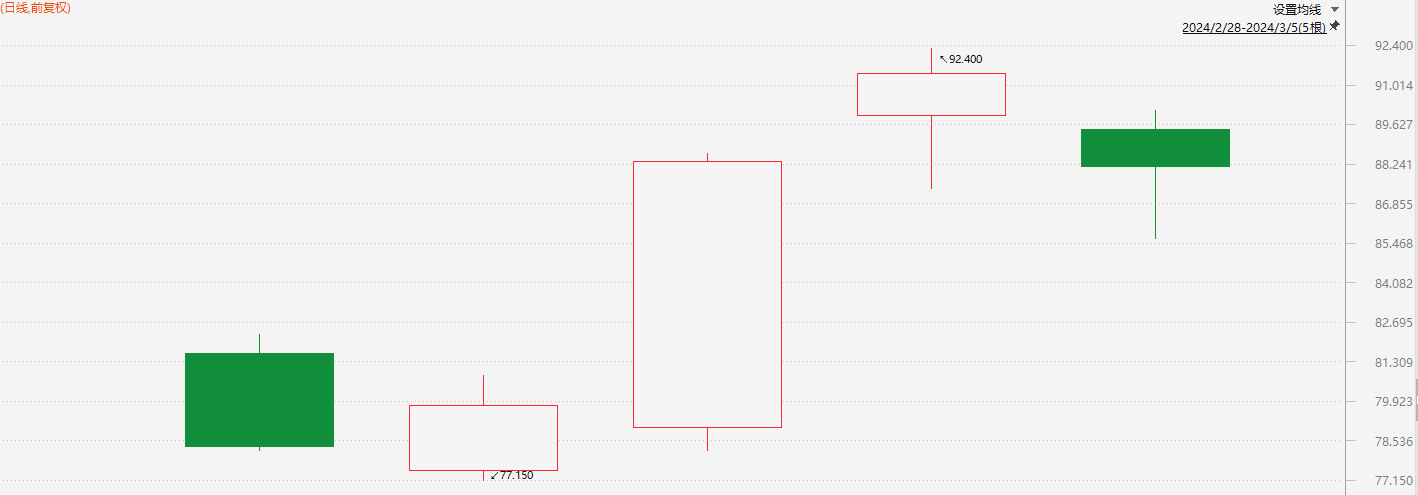

-ng体育自媒体财联社3月5日讯(编辑 胡家荣)今日美团-W(03690.HK)早盘大跌,盘中跌幅一度超6%。更为值得关注的是,此前该公司股价三连阳,累计上涨近17%,这或许与近期券商对于即将公布的2023年第四季度业绩的预期有关。

截至发稿,美团跌3.99%,报87.85港元。

注:美团自2月28日以来的表现

根据东吴证券的此前研报,该券商预计去年四季度美团本地核心商业实现收入544亿元,同比增加25%;新业务实现收入181亿元,同比增加9%,运营亏损52亿元,同比收窄19%。

同时东吴证券预计预计2023年第四季度的新业务收入181亿元,同比增加9%,运营亏损率29%(22Q4为38%),期待24年进一步扭亏。

在去年的第四季度,美团的出海业务取得突破,10月在中国香港地区的外卖平台KeeTa完成全港覆盖,11月单量份额约 31%,市场份额反超Deliveroo,成为香港第二。KeeTa出海势头良好,有望为公司积累经验,打造新增长曲线。

本地生活领域表现如何?

东吴证券指出,市场较为关注的本地生活领域,此前这一领域的霸主是美团,但如今却面临着来自抖音短视频带来的竞争挑战。

以到店酒旅的业务为例,该券商预计这项业务的收入同比增长56%至113亿元,由于增加下沉市场 BD 投入、直播和特价团购GMV 贡献增加等,运营利润率环比下降至29%。

该券商指出,自2023年11月以来,抖音与美团相继调整本地生活业务的组织架构及核心负责人,美团调整后到家+,到店事业群共同向王莆中汇报,有利于两大业务在商家运营、直播产品、会员体系等方面更好协同。短期利润仍有压力,但该券商认为两大平台竞争已进入深水区,24 年或是最后一战,格局稳定后期待美团到店业务变现能力修复。

额 本文暂时没人评论 来添加一个吧

发表评论