ng体育自媒体

-ng体育自媒体

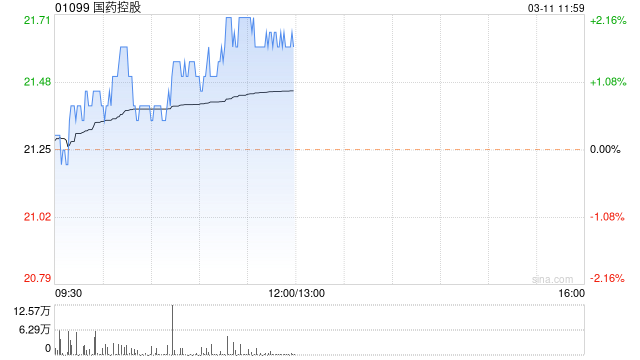

野村发布研究报告称,维持国药控股(01099)“买入”评级,认为集团是市况波动中具有防守性的股份,目标价相应由33.31港元下调至32.39港元。

报告中称,将国药控股2023年及2024年盈利预测下调3.4%/4.4%至87/95亿元人民币,主要由于去年第三季毛利表现较预期疲弱,及2022年第四季的毛利基数高。

该行表示,另微降集团2023年及2024年收入预测分别1.6%及2.3%,至5,964亿元及6,418亿元人民币,反映其去年第三季的业务势头放慢,加上持续的反腐运动及药品集中采购造成的影响。

下一篇:漫画家之梦

额 本文暂时没人评论 来添加一个吧

发表评论