ng体育自媒体

-ng体育自媒体

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

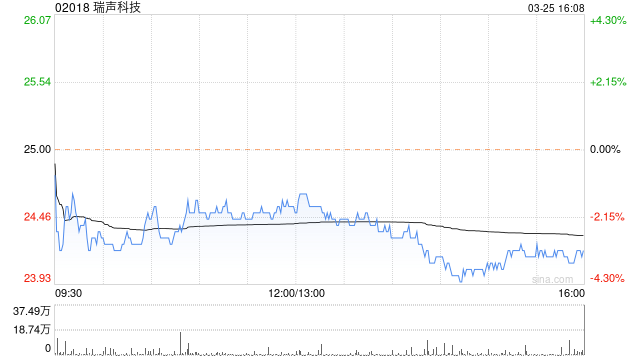

麦格理发表研报指,瑞声科技去年下半年盈利表现超出市场预期,在产品组合调整及产能利用率提升下,核心业务毛利率向好,除PSS业务整合外,预期来自智能手机零部件等多重增长动力,将推动公司今年度收入增长27%。基于毛利率前景改善,麦格理将瑞声2024至2025年净利润预测上调21%,预期今年纯利将翻倍,达14.91亿元,对比2023年录7.4亿元,重申瑞声是智能手机升级周期的受益者,维持“跑赢大市”评级,目标价上调至32.4港元,对应2025年盈测约19倍。

上一篇:必红体育(必红体育官网)

下一篇:富联娱乐(富联娱乐官网)

额 本文暂时没人评论 来添加一个吧

发表评论