ng体育自媒体

-ng体育自媒体炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点: “毅达系”在佳驰科技上市前夕接盘实控人代持股。如今佳驰科技冲刺科创板估值超120亿元,短短几年毅达系收益率超3倍。颇为不巧的是,“毅达系”卷入刘逖“被查及假离婚”旋涡,其是否可能影响佳驰科技闯关?此外,佳驰科技应收款加持的业绩业绩与较差的内控质量,公司质量或也堪忧。

近日,华西证券保荐的佳驰科技提交注册,冲刺科创板上市又进一步。

佳驰科技此次IPO计划募资12.45亿元,分别用于电磁功能材料与结构生产制造基地建设项目6.18亿元,电磁功能材料与结构研发中心建设项目3.27亿元,补充营运资金3亿元。招股书显示,公司主营业务为隐身功能涂层材料、隐身功能结构件,及电子信息领域电磁兼容材料等的设计、制造、测试、销售和服务。

颇为值得关注的是,佳驰科技大股东中出现“毅达系”身影。需要说明的是,据公开资料,“毅达系”因受上交所原副总经理刘逖被查落马及“假离婚”等影响,相关IPO项目陷入停滞状态,科创板项目甚至被指需要清退。佳驰科技此次科创板提交注册,这是否意味着“毅达系”相关风险出清?

“毅达系”上市前夕接盘实控人代持股

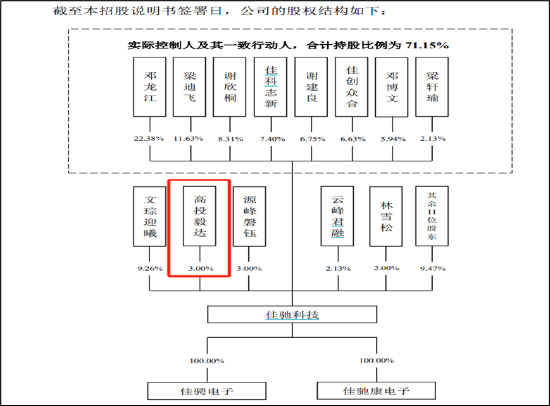

招股书显示,邓龙江为佳驰科技实际控制人、董事、首席科学家,梁迪飞、谢建良及其亲属等均为其一致行动人,合计持股高达71.15%。其中,谢欣桐为谢建良子女,邓博文为邓龙江子女,梁轩瑜为梁迪飞子女。

追溯历史沿革发现,公司股改前,即佳驰有限由邓龙江、谢建良、梁迪飞共同设立,持股比例分别为45%、32%和23%,三人具有相似的技术背景,共同申请过多项与公司业务相关的专利。其中,邓龙江、谢建良、梁迪飞与其亲属之间存在股权代持,邓龙江部分代持股份于上市前夕进行还原。

佳驰科技于2021年进行IPO辅导备案,在上市准备前夕,公司实控人与一致行动人将持股或相关亲属代持股份转让给“毅达系”的高投毅达。

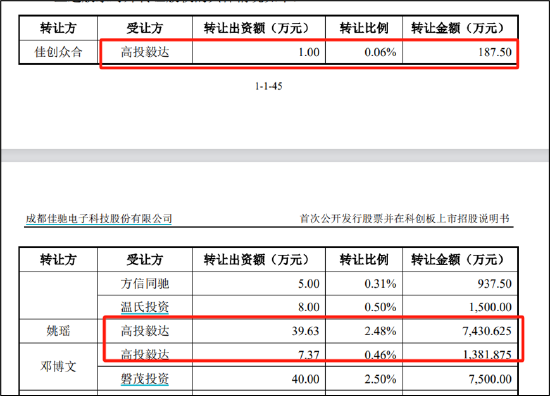

招股书显示,2020 年 8 月 18 日,佳驰有限召开股东会并形成决议,全体股东一致同意:邓博文、谢欣桐、梁轩瑜、佳创众合、姚瑶等股东对外转让股权事项。2020年9月,佳创众合分别向高投毅达、方信同驰、温氏投资转让所持公司 1.00 万元、5.00 万元、8.00 万元出资额;姚瑶(邓龙江与姚瑶之间存在舅甥关系)根据实控人邓龙江指示,将其代邓龙江持有的 39.63 万元出资额转让给高投毅达;邓博文分别向高投毅达、磐茂投资转让所持公司 7.37 万元、40.00 万元出资额。

本次转让系由于受让方看好公司发展,拟投资入股,转让方有意愿出让持有的佳驰有限股权,因而各方在佳驰有限估值 30 亿基础上协商确定交易作价为每出资额 187.5 元。最终,高投毅达此次接盘佳驰科技耗资9000万元左右。需要指出的是,佳驰科技此次IPO发行募资估值达到超120亿元,短短几年估值已经翻了四倍。若按照IPO发行估值,高投毅达此次投资账面收益率涨超3倍,账面浮盈或高达近3亿元。

毅达系”到嘴鸭子要飞”? 卷入刘逖“被查及假离婚”旋涡

毅达资本对外称其精通资本市场运营规则拥有丰富的企业改制、股票发行上市资产重组、收购兼并等资本运作经验,与多家上市公司、大型投资机构、投资银行、政府部门均有合作。

颇为不巧的是,佳驰科技冲刺科创板期间,大股东毅达系被卷入刘逖“被查及假离婚”旋涡。

公开报道显示,2019年3月,刘逖被提拔为上交所副总经理,成为会管干部需向组织申报财产。为规避审查,龚佳与刘逖办理了离婚手续。与此同时,经过安排,龚佳不久后也从兴业证券辞职,去往兴业证券与毅达资本等方合伙成立的私募股权基金,成为合伙人。据悉,龚佳曾以毅达鑫业副董事长、管理合伙人身份对外公开参加活动。

2023年4月,刘逖因涉嫌严重职务违法被带走调查。经查,刘逖的“罪状”除了“假离婚”外,还包括以影子股东入股多家拟上市公司,在企业发行上市等方面为他人谋取不正当利益,并非法收受财物,数额巨大;滥用职权,利用职务便利侵吞公共财物等。

值得注意的是,龚佳随刘逖被带走后,毅达资本官网已将与龚佳有关的信息一概删除。资料显示,2023年9月28日,龚佳从毅达鑫业退伙,毅达鑫业出资额从5000万元已缩水至3400万元。

受此影响,毅达系IPO项目一度被传受刘逖落马案影响,相关上交所项目需要被清退。更有人指出,毅达所有基金的项目北交所和新三板据说不能申报,其中北交所有个项目在受理阶段,要出专项文件说明没毅达才出函。对于这些信息可信度我们不得而知,但2023年毅达系IPO项目似乎确实在遭遇“水逆”。

2023年10月,毅达系资本在项目汉邦科技IPO前夕“闪退”。2023年7月,毅达资本投资的赛卓电子、福贝宠物均终止其在上交所IPO发行上市。此次毅达系持有的佳驰科技又在推进注册,这是否释放出新的信号?这或有待我们进一步观察。

借电子科大“下蛋”?实控人为上市辞去党政干部头衔

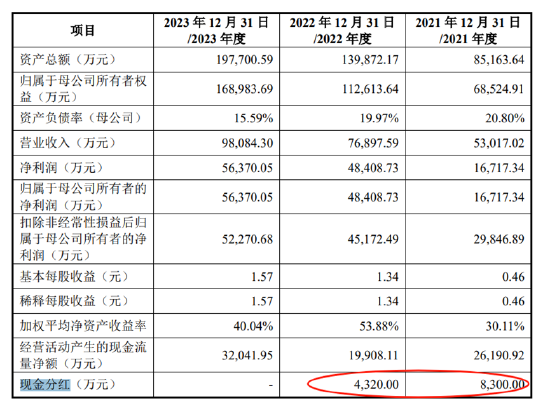

报告期内,公司主营业务收入分别为5.3亿元、7.69亿元和9.81亿元,主营业务相关收入全部来自于公司核心技术。

佳驰科技设立前,邓龙江、梁迪飞、谢建良均任职于电子科大微电子与固体电子学院,从事电磁辐射控制材料等领域相关的理论研究工作。2008年,邓龙江、梁迪飞、谢建良基于自身在电磁辐射控制材料的理论研究积累,共同设立了佳驰有限,开展工程化技术研究。

需要指出的是,公司的高管背景主要为电子科大。公司董监高、核心技术人员多有在电子科大求学和任职经历。据招股书显示,佳驰科技共认定了8名核心技术人员,分别为谢海岩、张宏亮、阙智勇、宋镇江、李维佳、张国瑞、陈慧。除阙智勇外,另外7人均毕业于电子科大。

此外,邓龙江曾任电子科大校长助理等职务,目前仍在学校任职。目前邓龙江、梁迪飞、谢建良均在佳驰科技处担任董事,同时佳驰科技成立至今,邓龙江、梁迪飞、谢建良一直在电子科大任职。资料显示,邓龙江、谢建良现为电子科大教授,梁迪飞为电子科大研究员,三人主要负责学校教学和科研,前述三人主要从事的方向为电磁辐射控制材料、电磁波吸收材料等领域的基础理论研究工作,其研究方向可用于材料、器件、测试等多类细分领域。与佳驰科技从事的业务方向一样。

公司形成主营业务收入的发明专利7项,从电子科大受让取得专利8项,与电子科大共同所有专利1项,相关专利内容与公司主营业务相似。值得注意的是,佳驰科技受让电子科大8项专利对价仅为330万元。

2020年7月15日,电子科大将8 项专利在成都知识产权交易中心公开挂牌转让,挂牌价格为 330 万元; 2020 年7月27日,公司与电子科大签署《知识产权交易合同》,该合同约定:8 项专利的摘牌价款为330万元;因其中两项专利 ZL201410701577.5 和 ZL201410712933.3 为电子科大和佳驰科技所共有,以各占50%的原则,交易价款中应有合计30万元需分割给知识产权共有方佳驰科技。

此外,公司实控人为满足上市条件,辞去党政干部头衔。邓龙江自公司设立至2021年12月期间,作为电子科大中层领导干部,根据《中国共产党党员领导干部廉洁从政若干准则(试行)》《中共教育部党组关于印发<直属高校党员领导干部廉洁自律“十不准”>的通知》(教党[2010]14号)等规定,直属高校党员领导干部“不准以本人或者借他人名义经商、办企业。”;但是,2022年1月起,邓龙江已不再担任电子科大党政领导干部职务。

公司质量一般?三大维度全面透析

我们从财务、内控及可持续性等三大维度看,公司此次IPO上市质量或一般。

首先,新浪财经IPO自动化风险识别系统显示,佳驰科技触发应收款增速快于营收等23条风险,具体详见《IPO鹰眼预警 | 佳驰科技应收账款增速高于营业收入增速》、《IPO鹰眼预警|佳驰科技上市前夕人均创利大涨 同比上涨32.65% 》、《IPO鹰眼预警|佳驰科技上市触发23条风险预警 华西证券股份有限公司为保荐机构 》等文章。

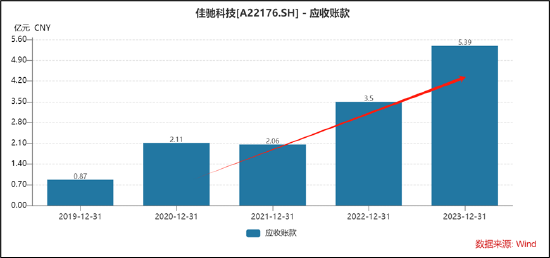

报告期各期末,公司应收账款和应收票据合计账面余额分别为2.35亿元、3.55亿元、6.78亿元、7.04亿元,占各期营业收入的比例分别84.03%、66.91%、88.16%和195.51%。wind数据显示,仅公司的应收款,由2019年的087亿元大幅攀升至2023年的5.39亿元,增速惊人。

公司所处军工行业,普遍具有项目研制实验周期长、货款结算程序复杂、结算季度集中等特点。如果下游客户推迟付款进度或付款能力发生变化,公司将面临应收款项周转和减值的风险。

事实上,在应收款推高的营收模式下,在上市后应收款出现暴雷在A股已经有先例。在应收款助推下,科思科技上市前业绩大爆发。然而,这种爆发式增长在上市当年便戛然而止,随即业绩大变脸且应收款出现“烂尾”被出具保留意见。

此外,造假股左江科技同样也是在应收款出现问题。据悉,大信会计师事务所(特殊普通合伙)对左江科技2022年年度财务报告出具了带“与持续经营相关的重大不确定性”段落的保留意见审计报告。其中一个重要的原因是大信所对公司2.01亿元应收账款的审计未能取得回函。

其次,公司内控质量堪忧。

一方面,公司收入确认出现验收单与系统不匹配情形,据检查组抽样的2021年18个样本中,其中1个样本(对应5张验收单,金额为1,693.45万元),验收单无法与系统内记录的验收单进行匹配。公司的个别军工客户有时会通过口头指令向公司发出订单需求,公司发货之后再补签合同,公司没有对此类合同订单的后续跟进的控制措施,公司的销售收入有延后确认的内控风险。

另一方面,在存货盘点中,公司在盘点后未形成盘点差异情况、差异原因汇总分析。检查抽样中公司存在采购订单、入库单产品型号与实际到货的产品型号有差异,实物到货后,公司采购部未根据实际情况对采购订单和入库单进行调整;发货单的制单人与审核人为同一人、部分材料出库单未签字、未对所有材料出库单妥善保管、个别材料出库无规范单据(研发项目借用)等情形。

此外,2020年11月公司购买交易性金融资产1.3亿元,占上年度公司经审计总资产37.98%;2021年1月公司购买交易性金融资产1.7亿元,占上年度经审计总资产31.43%;查阅公司股东大会会议记录、相应会计凭证及其附件,均无股东大会相应审议记录,审批单仅有总经理签批。值得注意的是,公司上市前夕,出现突击分红现象,一边分红一边募资这种合理性又是否值得推敲?

最后,公司未来业绩可持续性值得警惕。

公司产品以军品为主,主要应用于武器装备隐身领域,报告期军品业务收入占比超过95%,军品业务收入中存在以合同暂定价结算确认的收入,公司与客户最终按军方审定价格结算,多退少补,暂定价与审定价的差额在最终定价的当期进行确认,调整为审价当期的营业收入。因此暂定价与最终审定价的差异,可能导致公司未来经营业绩发生波动。

根据我国军品采购价格管理相关制度,公司部分军品销售价格须经军方审价,公司未来接受审价的产品范围由军方决定。公司依据合同约定的结算条款判断产品是否需要接受审价,如合同中约定合同价格为暂定价格,最终价格由军方审定,则公司将其识别为暂定价合同,将合同对应的收入分类至按暂定价结算的收入。

报告期各期,公司按照暂定价结算的军品收入分别为3,148.90万元2.73亿元、4.94亿元和1.88亿元,占当期营业收入的比例分别为11.28%、51.46%、64.30%和52.09%;报告期前(2020年以前),公司按照暂定价结算的军品收入为7676.37万元,前述报告期内及报告期前按照暂定价结算的军品收入合计为10.63亿元。

值得注意的是,公司营收增速出现下滑趋势。公司在研项目的批产、试制产品的批产、批产产品的持续供应、隐身维护板块业务的拓展,既受制于公司自身研发和生产能力,也受制于配套的整体型号研制和批产的进度、配套周期,及客户、最终用户的实际需求,如公司在在研项目的批产、试制产品的批产、批产产品的持续供应、隐身维护板块业务的拓展等方面不及预期,则公司存在营业收入增速下滑的风险。

猜你喜欢

- 05-09为他人代持股份,福达合金董事长及公司被责令改正,董秘被出具警示函

- 05-09一批专精特新企业申报新三板挂牌!多家公司盈利逾5000万元

- 05-09星湖科技(600866.SH):股东伊品集团和铁小荣合计减持1.55%股份

- 05-092连板开能健康:在干细胞治疗领域 参股公司下属子公司与医学科研机构尚处于合作研发阶段,还未形成营收

- 05-09开能健康(300272.SZ):原能集团的下属子公司原天生物与医学科研机构尚处于合作研发阶段,还未形成营业收入

- 05-09因未按规定对相关事项进行公开披露 名阳保险销售吉林分公司被罚1万元

- 05-09【调研快报】共同药业接待博时基金等多家机构调研

- 05-09东芯股份:拟不超2亿元取得上海砺算约40%股权

额 本文暂时没人评论 来添加一个吧

发表评论