ng体育自媒体

-ng体育自媒体

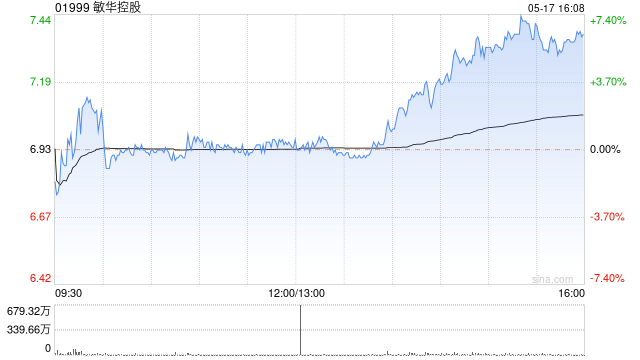

花旗发布研究报告称,予敏华控股(01999)“买入”评级,对2025至2026财年盈利预测上调12%至19%,主要反映该行上调对其毛利率预测,目标价由8.5港元上调至10.5港元。

报告中称,公司2024财年主营收益及净利润分别同比升6.1%及20.2%,至184.11亿及23亿元,均超过预期的181.4亿及22.3亿元水平。管理层指出,虽然公司仍面临挑战,但在去库存后,海外业务势头似乎跑赢中国业务。公司将继续扩大市场份额,于低线城市开设新店,并维持提高中国市场沙发的渗透率,缩小与欧美市场的差距。

下一篇:

额 本文暂时没人评论 来添加一个吧

发表评论