ng体育自媒体

-ng体育自媒体近期,科技行情迎来反弹,“科特估”概念横空出世。什么是“科特估”?和“中特估”有什么关系?上涨逻辑在哪里?投资者又该如何参与其中?

一、什么是“科特估”?

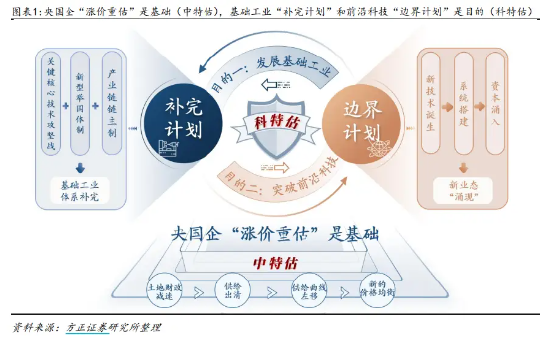

“中特估”是“中国特色估值体系”的简称,而“科特估”则是“科技特色估值”的简称,具体指市场对具有战略稀缺性资源或新质生产力的优质公司的低估。

“科特估”的概念首次出现在今年3月10日的一份名为《科特估:新质生产力,突围》的研报中:“科特估”聚焦“新质生产力”转型升级:优势制造+中国自造+先进智造,外部环境的不友好导致中国科技制造行业的估值出现明显低估,亟待“科特估”突围。

“科特估”作为一个新的估值体系和投资方向,凸显了中国科技制造业在全球竞争中的重要地位,并为资本市场提供了新的增长点。国家集成电路产业投资基金三期有限公司的注册成立,以及“数字中国”等长期政策的影响,都为科特估提供了强有力的支持。

二、“科特估”和“中特估”有什么关系?

共同点:与“中特估”相呼应,“科特估”也被认为是“安全”资产。在国家战略层面,两者都受到政策支持和财政补贴的影响,旨在推动中国经济的高质量发展和产业安全。

不同点:“中特估”或更多地关联于传统行业和国有企业的估值重估,而“科特估”则侧重于新兴科技产业和创新驱动的公司。

关系:“科特估”可以视为“中特估”在科技创新领域的延伸和深化。

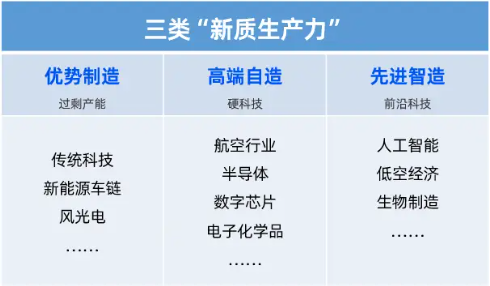

“科特估”主要包含哪些行业和细分领域?

“科特估”聚焦于三个主要的行业和细分领域:

优势制造:指的是中国在全球领先的制造业,如新能源车和通信等,这些领域已经实现了自主可控,但面临产能过剩问题,需要进一步开拓国际市场。

中国自造:涉及高端装备和新材料等基础工业,这些是可能被欧美“卡脖子”的领域,需要通过财政补贴和新型举国体制来实现自主可控的“硬科技”。

先进智造:包括前沿科技如AI和生物技术等,这些领域没有现成的技术路径,需要不断的创新和研发,同时也需要改善营商环境和优化上市制度来鼓励企业发展。

“科特估”的上涨逻辑是什么?

政策端来看,高端制造、硬科技都属于是新质生产力的范畴,“新质生产力”列为今年十大工作任务之首,芯片、AI算力、5G等相关扶持政策也在持续推进中;

估值端来看,科技股目前估值处于相对历史上的低位。以半导体行业为例,可以观察到:2020年之前中国半导体的估值长期高于美国,但2020年美国对华科技封锁以来,即便中国半导体行业的盈利能力持续优于美国,但其估值水平相对美股则明显恶化。

本质上,“科特估”代表了转型升级中的新质生产力,是重要的“安全”资产。尽管当前可能面临市场低估,但从长远来看,中国科技破局势在必行,随着政策加码扶持力度、技术进步发力和市场认可度的提高,这些领域有望实现价值重估。对于具有前瞻性的投资者来说,“科特估”或许提供了一个布局未来增长潜力的机会。

投资者如何参与“科特估”行情?

对于投资者来说,想要掘金“科特估”,需要保持耐心和定力,同时采用合适的策略来配置。

1、核心+卫星策略

通过核心资产的稳定性来降低整体投资组合的波动,同时利用卫星资产的高增长潜力来追求更高的回报。例如,核心部分可以选择像中证A50、中证100这样的蓝筹宽基,卫星可以考虑加上科技ETF、信创ETF基金这类聚焦科技赛道龙头股的行业主题ETF来增加弹性。

2、哑铃策略

在投资组合中同时配置两种极端的资产,通常是两种具有不同风险和回报特征的资产,结合两种资产的优势,以期在风险可控的情况下获取更高的回报。例如,哑铃的一端选择配置“中特估”,比如银行、地产类资产,哑铃的另一端则配置“科特估”,比如科技、电子、国防军工。

在这里,我们整理了A股能够代表“科特估”概念的ETF列表,供大家参考:

“科特估”概念代表ETF

风险提示:科技ETF被动跟踪中证科技龙头指数,该指数基日为2012.6.29,发布于2019.3.20;电子ETF(515260)被动跟踪中证电子50指数,该指数基日为2008.12.31,发布于2009.07.22;信创ETF基金(562030)被动跟踪中证信创指数,该指数基日为2017.12.29,发布于2012.12.21;金融科技ETF被动跟踪中证金融科技主题指数,该指数基日为2014.6.30,发布日期为2017.6.22;国防军工ETF被动跟踪中证军工指数,该指数基日为2004.12.31,发布于2013.12.26。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中提及个股仅为指数成份股客观展示列举,不作为任何个股推荐,不代表基金管理人和基金投资方向。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。根据基金管理人的评估,科技ETF、电子ETF、信创ETF基金、金融科技ETF、国防军工ETF、双创龙头ETF的风险等级均为R3-中风险,适宜平衡型(C3)及以上的投资者,适当性匹配意见请以销售机构为准。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对以上基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对以上基金的注册,并不表明其对以上基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。

下一篇:

猜你喜欢

- 06-13丘钛科技午盘涨近11% 野村给予目标价5港元

- 06-13ETF也在卷分红,“大哥”华泰柏瑞沪深300ETF今年分了近25亿元

- 06-13纳指三日连创历史新高,纳指ETF(513100)涨1.7%,成交额超2亿元

- 06-13波罗的海干散货指数(BDI)概念盘中跳水,凤凰航运跌5.44%

- 06-13“科特估”爆发!科技ETF(515000)快速拉升1%,冲击三连阳!沪电股份涨超6%,中际旭创涨超5%

- 06-13汉朔科技IPO:99%产品靠外协加工、境内市场份额下滑、“吝啬”研发投入 账上现金充足却要3.5亿补流?

- 06-13快讯:港股恒指高开0.93% 科指涨1.41%生物技术板块齐涨

- 06-13单日“吸金”近2.5亿元,A50ETF基金(159592)交投活跃,比亚迪涨超3%

额 本文暂时没人评论 来添加一个吧

发表评论