ng体育自媒体

-ng体育自媒体财联社7月11日讯(编辑 冯轶)科创板药企百利天恒-U(688506.SH)7月10日向港交所主板提交上市申请,高盛、摩根大通、中信证券为其联席保荐人。

据招股书,百利天恒已构建起全球领先的创新ADC药物研发平台,成功研发包括BL-B01D1在内的已进入临床阶段的6个ADC创新药物管线,并已开展了约60项临床研究,其中9个后线III期临床及13个一线II期临床。

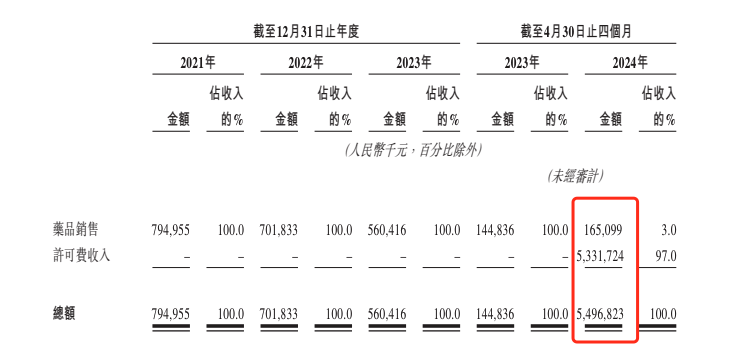

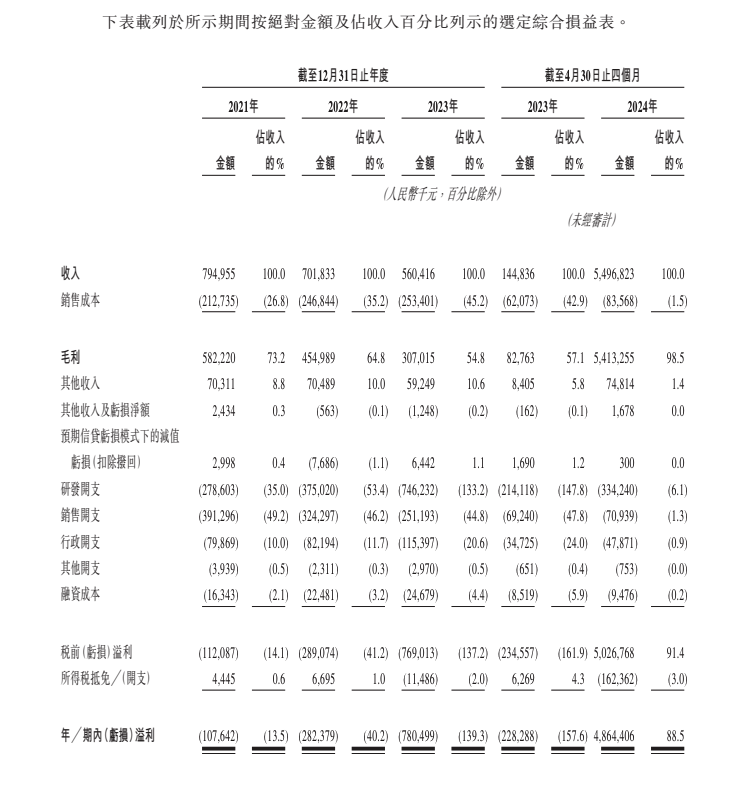

财务数据显示,2021-2023年,公司分别实现营收7.95亿元、7.02亿元、5.6亿元,同期分别亏损1.08亿、2.82亿、7.8亿元。

综合来看,围绕核心产品BL-B01D1的商业化,将是百利天恒本次赴港IPO的最大看点。

2023年12月11日,百利天恒与全球生物医药巨头BMS(百时美施贵宝)就核心产品抗ADC BL-B01D1达成独家许可与合作协议。这笔交易也打破了当时中国Biotech领域在商业拓展上的纪录,潜在总交易额达84亿美元。

2024年2月8日,BMS宣布合作协议完成。百利天恒于2024年3月收到由BMS支付的8亿美元首付款。

也正是依靠上述款项,百利天恒才得以扭转连续三年亏损的业绩,推动其股价走出翻倍走势。

据公司一季报,期内实现营业收入54.62亿元,同比上涨4325.45%;归母净利润达50.05亿元。

不过,从招股书披露的数据来看,来自BMS的首付款也基本成为百利天恒2024年前四个月收入和利润的主要来源。同时,药品销售收入近三年连续下滑的窘境也越发显眼。

有意思的是,百利天恒在递表前公告,BL-B01D1的I期临床研究发表于全球顶级学术期刊《柳叶刀·肿瘤学》,疑似为其赴港IPO造势。

资料显示,BL-B01D1是全球首创也是唯一进入临床阶段的靶向EGFR×HER3的双抗ADC。EGFR和HER3广泛高表达于上皮源性的各类肿瘤,通过其双抗结构,BL-B01D1能够广泛地靶向多种实体肿瘤、且更加富集于肿瘤组织,从而增强肿瘤杀伤活性、减少靶毒性。

BL-B01D1于2021年11月开始开展首次人体I期临床研究,其多项临床试验现共已入组了1000多名患者,覆盖十余种肿瘤,在这些癌种中均呈现出了积极的疗效和可控的安全性。

截至目前,BL-B01D1单药治疗末线鼻咽癌、二线食管鳞癌、HR+/HER2-乳腺癌、EGFR突变型非小细胞肺癌、EGFR野生型非小细胞肺癌、三阴乳腺癌等6个III期注册临床试验正处于受试者入组的阶段。

而较为值得注意的是,百利天恒方面透露,本次融资将主要用于:中国内地以外地区的生物药物研发、建立全球供应链、补充运营资金等。

这里也不得不提,在与BMS签订的合作协议中,百利天恒并没有放弃美国市场的权益,而是选择与BMS共同开发,共同承担成本和利润分成。

百利天恒也在招股书中提示,公司前景很大程度取决于候选药物的商业化进程,存在成本超支,进程延误以及临床、监管、政策等方面的潜在风险。

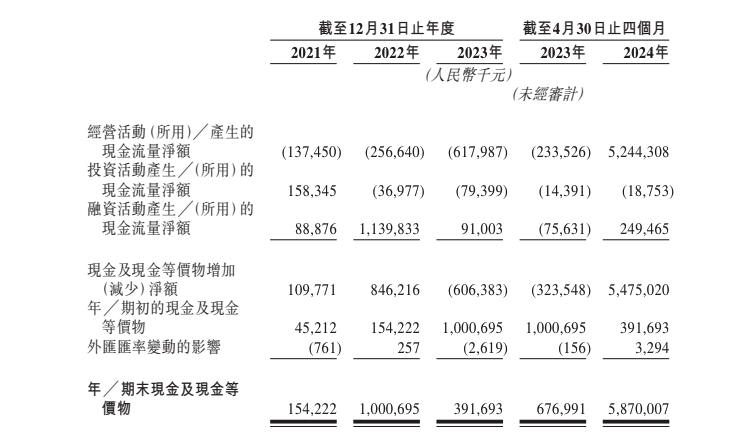

此外,2021-2023年,百利天恒研发开支分别高达2.79亿元、3.75亿元和7.46亿元。而截至2024年4月,公司账面现金及现金等价物为58.70亿元,主要来自BMS的协议首付款。

但一方面,与BMS的合作协议将在未来成为公司收入的主要贡献部分,存在依赖度过高的风险。另一方面,协议中的后续款项与产品的商业化表现密切相关,也存在诸多不确定性。

下一篇:

额 本文暂时没人评论 来添加一个吧

发表评论