ng体育自媒体

-ng体育自媒体

来源:国元期货研究

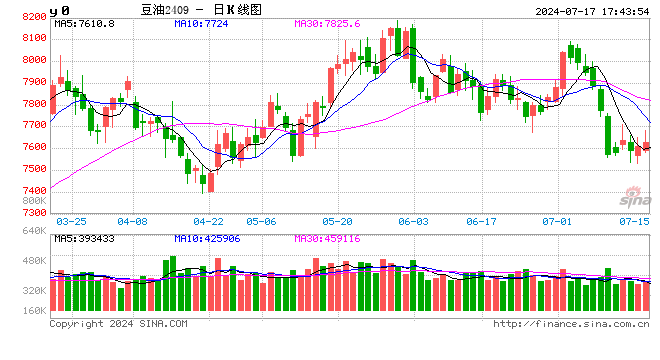

观点 7月上旬开始,受美豆种植进度良好预期带动,市场开始交易美豆丰产预期,CBOT大豆主力迅速跌破1100关口支撑,另外印尼澄清征税计划以及油脂企业运输问题等消息接连扰动市场,内盘油脂价格集体加速下滑,豆油2409合约由8000元/吨高位迅速回落到7600元吨支撑平台。随着近两天空头获利平仓离场,盘面价格阶段性企稳,不过上周末USDA报告影响有限,国内外豆系供需面仍以偏空影响为主,近期豆油基差表现相对平稳,据我的农产网数据显示,7月16日贸易商豆油基差暂时维持稳定,其中天津基差09+100元/吨,持平,山东基差09+70元/吨,持平,江苏基差09+140元/吨,持平,广东基差09+280元/吨,上调30元/吨,广西基差09+130元/吨,上调10元/吨。对于后市,我们认为,短期豆油将于7600元/平台震荡,后市仍存在继续回落的空间,另豆棕价差跌至前低附近,继续做缩风险较大,关注反弹机会。 7月USDA报告影响有限 13日凌晨,美国农业部(USDA)公布7月美豆供需报告,报告数据略偏多看待,但在美豆种植良好背景之下,缺乏对市场的影响。报告数据显示美豆2024/25年度的产量高于预期、单产高于预期、库存低于预期。具体来看,2024/25年度美国大豆播种面积下调40万英亩至8610万英亩,而大豆单产维持在创纪录的52蒲/英亩不变,使得2024/25年度美国大豆产量调低到44.35亿蒲,比上月调低了1500万蒲,但是高于分析师预估的44.24亿蒲式耳,且比上年增长6.5%,也是仅次于2021/22年度的历史次高产量。报告将大豆期末库存调低2000万蒲至4.35亿蒲,但是同比增长900万蒲,增幅达26.1%,居于近五年来最高水平。美国农业部本月维持2023/24年度巴西大豆产量不变,仍为1.53亿吨,分析师预期 1.5175亿吨,6月为1.53亿吨。报告将2023/24年度阿根廷大豆产量预期调低50万吨至4950万吨,分析师预期4995万吨,6月为5000万吨。 另外,周二凌晨公布的每周作物生长报告显示,截至7月14日当周,美国大豆优良率为68%,市场预期为69%,前一周为68%,上年同期为55%。开花率为51%,上一周为34%,上年同期为51%,五年均值为44%。结荚率为18%,上一周为9%,上年同期为17%,五年均值为12%。报告偏空看待,偏高优良率与适宜降水增加了美豆新作容错率,市场开始交易本种植季美豆丰产的预期,天气炒作窗口未能如期开放。 国内豆油供强需弱 国内来看,三季度进口大豆到港将迎来年内高峰,据钢联数据统计,2024年7月份国内主要地区125家油厂大豆到港预估150.5船,共计约978.25万吨(本月船重按6.5万吨计)。预计2024年8月1050万吨,9月850万吨。同时油厂维持较高压榨水平,根据Mysteel农产品对全国主要油厂的调查情况显示,第27周(6月29日至7月5日)125家油厂大豆实际压榨量为199.29万吨,开机率为56%;较预估高1.76万吨,豆油实际产量为37.87万吨,环比减少8.56%,同比增加12.91%。 豆油供应宽松预期未变,而近期中储粮油罐混装问题,或扰动三季度油脂消费,豆油本就表现一般的需求获再受冲击。据Mysteel农产品统计,截至7月11日当周,国内重点油厂豆油散油成交总量7.35万吨,日均成交量1.47万吨,较上周成交环比减少38.60%。截至2024年7月5日(第27周),全国重点地区豆油商业库存101.86万吨,环比上周增加3.18万吨,增幅3.51%。 豆棕价差逼近前期低点 10日午后公布的MPOB月度供需报告对市场指引有限,此前市场预期的马棕库存底部拐点已出现,报告影响以中性偏空看待。近期内外油脂市场集中爆发的利空消息开始被市场消化,马来西亚棕榈油7月出口表现强劲,BMD棕油阶段性止跌,提振国内棕榈油表现相对强势。豆棕价差持续下探,截止7月16日收盘,2409合约豆棕价差跌破-200元/吨,逼近前期低点。 近期行情研判 USDA7月供需平衡报告基本符合预期,对市场影响有限。CBOT大豆跌破1100重要支撑,继续向1000关口下探。目前美豆新作优良率居于近年同期高位,尽管受干旱面积有所增加,但整体仍缺乏天气炒作的空间。国内来看, 7月将迎来国内年内进口大豆到港高峰,巴西大豆库存时间短依然提振油厂压榨,而下游消费缺乏增量,预计以累库为主,供强需弱格局之下豆油仍具备继续下探的动能。另外,近期豆棕价差加速下探,关注反弹机会。

额 本文暂时没人评论 来添加一个吧

发表评论