ng体育自媒体

-ng体育自媒体

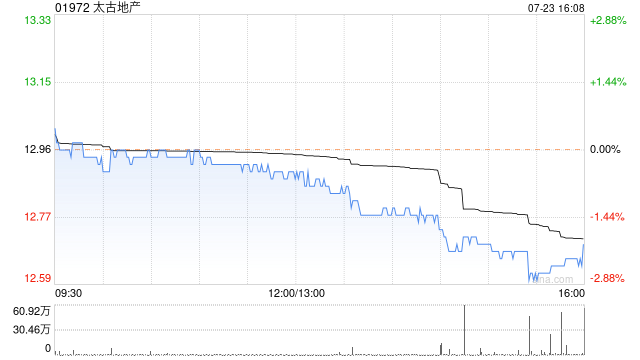

瑞银发表研究报告称,太古地产(01972)应可实现每年每股派息增加5%的承诺,维持其“买入”评级,但下调2024-26年盈利预测9-36%,以反映较高的利息成本、内地租金收入疲弱以及内地项目延迟完工的影响,目标价亦下调26.2%,由23.3港元降至17.2港元,主要因为净资产值预测下调6%和资产值折让由50%调整至60%。

瑞银报告称,自从太古地产公布今年首季内地一级商场租户销售额同比下跌9-15%后,投资者便开始担心集团能否实现每股派息增加5%的目标,但瑞银认为市场过于悲观,即使假设集团经常性盈利无增长,净负债率达到20%前不出售资产下,相信太古地产在2026年前应可遵守每股派息承诺,相反考虑到集团强劲的营运能力和新商场完工/现有商场升级的影响后,估计集团市占率可望进一步提升。同时也可受惠于潜在减息。

瑞银认为太古地产可望实现股息增长5%,主要因为集团净负债率维持在13%低位,而其股息外泄率在行内最低(18%);而且集团亦拥有大量现金资源,估计太古地产可从住宅和非核心资产回收现金-在港可售总值达到420亿元。

上一篇:疯抢!土拍又爆了

下一篇:

额 本文暂时没人评论 来添加一个吧

发表评论