ng体育自媒体

-ng体育自媒体

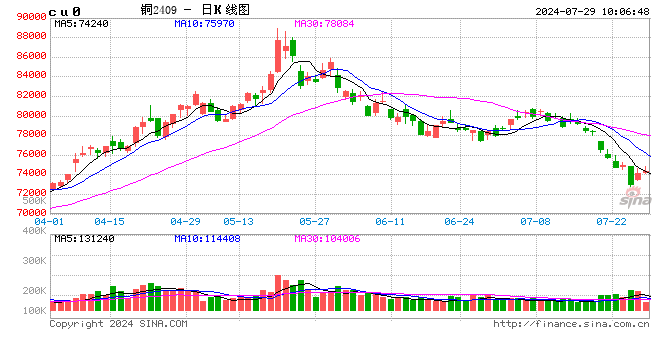

铜:回调阶段到位 铜或反弹修复

1、宏观。海外方面,一是随着经济和就业数据的滑坡,市场迅速转为对美联储降息预期升温,9月降息几乎是确定性事件,这也就意味着市场也已基本定价,后期关注焦点放在了降息次数和幅度,也就是是否有超预期的点,二是美国大选带来不确定性和风险厌恶,市场热点也在特朗普交易和哈里斯交易不停切换,但无论那种交易,美国大选期间市场并非更加乐观,而是在一段时间内始终维系偏谨慎的市场情绪。国内方面,金融市场表现不佳影响着市场情绪,但政府保持定力下,稳增长预期仍有可期,关注地方及城投债的发行情况。

2、基本面。铜精矿方面,国内TC报价继续回升,表明铜精矿市场有所缓解,CSPT小组将三季度现货采购TC指导价定在30美元/吨,预计TC报价仍有回升空间。精铜产量方面,6月电解铜产量100.5万吨,环比下降0.36%,同比上升5.19%,累计同比增加9.49%;7月电解铜预估产量100.166万吨,环比增加1.15%,同比增加9.8%,从产量预估来看,铜精矿紧张影响延续,但由于粗铜和阳极板的补充,这也使得产量下降幅度低于市场预期。进口方面,国内6月精铜净进口同比下降50.38%至12.81万吨,累计同比增加8.8%,主因出口量大增至15.78万吨;5月废铜进口量15.86万金属吨,同比增加12.4%,累计同比增加22.2% 。库存方面来看,截止7月25日全球铜显性库存较上月末统计增加2.0万吨至70.3万吨,其中LME库存增加5.93万吨至23.94万吨;Comex库存增加4194吨至1.3240万吨;国内精炼铜社会库存月度下降4.16万吨至35.75万吨,保税区库存下降0.15万吨至9.37万吨。需求方面,LME持续交仓,或影响市场对海外需求预期;但国内需求正逐渐好转,一是由于“783号文”的影响,江西、安徽、浙江等地的再生铜企业开工显著下降,部分线缆订单转移至电解铜杆厂,从而推动了电解铜需求增加,二是铜价下行或刺激下游补库,国内电解铜社会库存也将继续呈去库趋势。

3、观点。7月,受宏观情绪的影响较大,且由于月初铜价依然在高位,可以说处在宏观预期和现实双弱的情况,所以铜价继续回吐并不意外,截止当前铜价已回吐3月以来大部分涨幅,这也意味着铜价“挤水分”接近末尾。那么进入8月是否继续回吐掉一季度的涨幅值得商榷?笔者认为,这种概率从基本面的角度去看偏低,一是一季度上涨存在一定的合理性,即基本面点主要在于铜精矿紧张的局面,而目前尚未有效解决,二是随着铜价下行,铜需求也在缓慢修复,国内社会库存去库速度也有加快迹象;从宏观角度去看,海外无论是定价美经济衰退还是大选突发的意外带来的扰动均在盘面上有所体现,因此关注点放在是否有更加突发的或意想不到的宏观风险事件,笔者认为8月份宏观或进入一种平衡或平静期。因此笔者认为,铜价已阶段性回调到位,后期震荡反弹的概率再加大。

镍&不锈钢:支撑或将松动 关注矿端是否有新变化

1、供给:印尼内贸1.2%红土镍矿价格维持26.1美元/湿吨,1.6%红土镍矿价格维持50.1美元/湿吨;据mysteel,预计印尼8月印尼镍矿内贸基准FOB价格有所下跌,预计环比跌幅10.68%,其中主流镍矿(MC 35%):NI1.7% FOB 33.44美元/湿吨,预计环比下跌4.00美元;6月精炼镍出口环降9%至1万吨,进口环降9%至0.7万吨;周度利润环比小幅下降;印尼镍矿供应偏紧,部分镍铁冶炼厂降负荷生产;本期印尼镍铁发往中国发货10.57万吨,环比降幅5.85%,同比降幅44.69%;到中国主要港口14.58万吨,环比降幅28.83%,同比降幅3.17%;LME价格下跌,周度MHP和高冰镍现货价格跟随下跌,硫酸镍原材料价格下跌,利润环比修复。

2、需求:不锈钢方面,库存端周内不锈钢仓单库存环比减少4万手至14.7万手;89家社会库存环比下降1.3万吨至109.6万吨;供应端,原材料价格较强,不锈钢利润环比小幅下降;需求端1-6月新开工/施工/竣工同比分别为-24%/-12%/-22%。6月空调/冰箱/洗衣机产量环比+6%/0%/-2%; 汽车产量环比+2%;发电设备/民用钢制船舶产量环比+57%/+46%。新能源汽车方面,三元材料周度库存环比增加45吨至14126吨,据smm,8月预计产量环比减少3%,锂电及新能源汽车方面,7月预计电池产量环比下降2.06%至94.79GWh,其中三元电池环比小幅增加;据乘联会,7月1日至21日新能源汽车零售量为46.1万辆,较上月同期下降了2%。

3、库存:月内LME库存增加11124吨至104388吨;沪镍库存减少1422吨至20068吨,社会库存减少1982吨至26264吨,保税区库存减少2300至4200吨。

4、观点:供应端,镍矿依旧维持相对偏紧的状态,镍矿内贸价格维持,镍铁价格表现偏强;硫酸镍方面,原材料现货流通有所缓解,绝对价格跟随 LME 镍价下行,后续淡季的压力下,需求的环比增加并未带动采购积极性提升。镍矿问题导致下方空间有限,但随着LME价格下跌,镍矿内贸价格或将下调,同时基本面疲软导致缺乏向上驱动,经历过流畅下跌后或有回调,但仍可关注逢高沽空机会,同时需要关注宏观情绪及印尼镍矿进程。

氧化铝&电解铝:预期支撑,跌幅有限

7月氧化铝期货震荡偏弱,26日主力收至3675元/吨,月度跌幅3.5%。沪铝震荡走弱,26日主力收至19250元/吨,月度跌幅5.3%。

1.供给:据SMM预计7月国内冶金级氧化铝运行产能恢复至8424万吨,产量715.5万吨,同比上涨6.6%;7月国内电解铝运行产能修复至4337万吨,产量368万吨,同比增长5.2%。山西、广西及内蒙氧化铝厂开工调升,其他地区开工持稳。云南计划性复产基本完成,四川铝厂电解槽升级改造完成将有部分产能释出,国内电解铝产能小幅抬升后高位运行。

2.需求:淡季周期下游整体订单走弱、对铝价降幅接受度有限,各板块开工率结构拉大。7月国内铝下游加工企业月度平均开工率上涨1.38%至62.4%。其中铝板带开工率下滑3.1%至72.6%,铝箔开工率下滑1.4%至75.5%,铝型材开工率下滑4.9%至50.6%,铝线缆开工率上涨1.2%至67.5%。铝棒加工费稳中有升,其中临沂河南持稳,包头新疆无锡广东上调60-1700元/吨;铝杆加工费全线上调150-200元/吨;铝合金全线回调,ADC12及A380下调300-400元/吨,A356及ZLD102/104下调950-1050元/吨。

3.库存:交易所库存方面,7月氧化铝去库4.1万吨至18.2万吨;沪铝累库2.93万吨至26.42万吨;LME去库8.33万吨至94.37万吨。社会库存方面,氧化铝月度去库5.5万吨至5.41万吨;铝锭月度累库2.9万吨至79万吨;铝棒月度去库1.93万吨至13.12万吨。

锌:冶炼减产规模扩大 底部支撑显现

一、供应:

2024年1至6月,国内矿山产量累计同比-2.54%、进口矿量累计同比-24.74%,合计精矿供应累计同比-10.63%,矿供应同比大幅减少导致锌矿加工费下行至历史新低。截止上周,国内锌矿加工费均价在1,800元/金属吨,进口锌矿加工费为-20美金/干吨。传导至冶炼端可见精炼锌产量1-6月累计同比-1.39%,下半年受冶炼亏损影响,预计3季度产量或将下行至152万吨。

二、需求:

锌需求受地产和传统基建投资的影响,镀锌行业开工率总体偏弱,企业订单低迷,短期多是以低价小幅备货为主。压铸锌合金受海外需求逐步走弱影响,预计行业出口订单将逐步走弱。氧化锌开工平稳,得益于汽车产销数据平稳。

三、库存:

7月底,SMM统计社会库存环比上月-2.55万吨至16.91万吨,SHFE锌库存环比上月-1.23万吨至11.39万吨,LME锌库存环比上月-1.81万吨至24.39万吨。

四、策略观点:

基于当前的供需节奏,三季度国内锌会维持去库态势,去库驱动主要来自旺季需求环比复苏和供应端因亏损降低开工负荷。但是,海外方面欧美制造业疲软,需求疲软加上海外供应稳定,锌海外依然较为过剩。内强外弱预期下,当比价下行时可以持续关注锌内外反套机会。

锡:短期供需矛盾不够大 预计以震荡为主

一、供应:

2024年1至4月印马泰秘累计出口约-20%,进而导致海外供应偏紧,而随着印尼冶炼厂陆续复产,预计下半年印尼锡锭出口量将逐步恢复至4,000~5,000吨/月。国内方面,缅甸锡矿尚未生产,且进口量已经连续三个月同比大幅减少,后续或对冶炼企业生产产生影响。

二、需求:

全球半导体销售增速有所走平,但企业库存增速转正,标志目前行业已进入主动补库周期,电子行业需求有较高期待。光伏行业因组件产能过剩、行业订单逐步走弱和库存压力增大,预计后续国内组件排产环比将逐步下滑。PVC受抑于国内地产需求较弱影响,若下半年水利基建投资亦不及预期,将会对PVC使用量形成较大压力。

三、库存:

7月底, 国内社会库存环比上月-2,417吨至1.4万吨,同比+17.56%;LME库存环比上月-165吨至4,605吨,同比-10.23%。

四、策略观点:

缅甸矿连续3个月进口量处于低位,但一方面冶炼减产规模尚有限,另一方面又因为海外矿和锡锭进口窗口的打开,海外过剩量将逐步向国内转移,国内净出口也将明显减少,关注一减一增下对供应的影响,短期来看推荐内外正套。需求端焊锡行业强预期弱现实持续,其中消费电子恢复缓慢、光伏、新能源行业增速大幅放缓,导致需求边际走弱。上月价格的快速回落虽有宏观因素扰动,但也说明当前市场对于上游仍有冶炼利润的不认可,做空有色冶炼利润导致。价格跌回至上一轮快速上涨的起点,短期基本面未有改变下,下端支撑开始显现,中期维持看涨,但因当前市场情绪极反复,单边轻仓为主。

硅:供给减压,触底回温

7月工业硅期货持续探底,截至26日主力2409收于10380元/吨,月度跌幅8.75%。现货延续下调,百川参考价格12195元/吨,月度下调810元/吨。其中不通氧553#下调750元/吨至11550元/吨,通氧553#下调700元/吨至12000元/吨,421#下调1100元/吨至12450元/吨。

1.供给:据百川,7月预计国内工业硅产量42.85万吨,环比下滑5.5%,同比增长41.2%,月度开炉数量增加22台至423台,开炉率上调3%至54.7%。四川电价下调,421维持增产,不通氧553因成本倒挂,进入开一停一的生产节奏,云南维持稳定开炉生产节奏,新疆大厂开始检修、复产暂无计划。非主产地广西、重庆、甘肃、青海大规模减产。

2.需求:有机硅市场弱稳运行,下游集中采购告一段落,终端需求未见起色,新订单开始转弱,单体厂回归降负停车及降价出货状态。硅料价格触底,硅片厂抄底采购但仍显乏力,新订单以小单为主,晶硅目前检修规模继续扩大,后续采购意愿仍然较弱。7月DMC产量下滑0.13万吨至17.53万吨,环比下滑0.7%,同比上涨33.3%。7月多晶硅产量减少0.1万吨至17.75万吨,环比下滑0.4%,同比上涨39.9%。

3.库存:7月交易所整体累库2.36万吨至33.4万吨。社会库存方面,国内工业硅月度累库2.52万吨至23.17万吨,其中厂库累库2.02万吨至11.97万吨;三大港口库存,黄埔港累库1000吨至4.1万吨,天津港累库1000吨至3.8万吨,昆明港累库3000吨至3.3万吨。

碳酸锂:基本面疲态,关注绝对价格和补库动力

1、供应:锂矿进口放缓,6月国内锂精矿进口总量约为52.24万吨,环比减少7.7%,进口均价约为916美元/吨;氯化锂进口放缓,6月氯化锂进口总量约为360吨,环比减少59%,进口均价约3207美元/吨。碳酸锂周度产量环比减少0.9%至14573吨,其中锂辉石提锂环降1.7%至6674吨,锂云母提锂环增0.4%至3635吨,盐湖提锂环增0.5%至3098吨,回收提锂环降4%至1166吨;碳酸锂进口放缓,6月中国碳酸锂进口数量为1.96万吨,环比减少20.3%;6月国内氢氧化锂出口总量约为1.42万吨,环比增长18%。据smm,8月碳酸锂预计产量环比增加7%。

2、需求:正极排产,据smm,8月三元材料预计产量环比减少3%,磷酸铁锂产量环比减少5%,三元材料周度库存环比增加45吨至14126吨;磷酸铁锂周度库存环比增加1640吨至45620吨。7月预计电池产量环比下降2.06%至94.79GWh,其中三元电池环比小幅增加,磷酸铁锂电池及其他环比小幅下降。终端,据乘联会,7月1日至21日新能源汽车零售量为46.1万辆,较上月同期下降了2%。

3、库存:7/25碳酸锂库存环比增加3.8%至约12.42万吨,下游库存增加4.6%至约2.99万吨,其他环节增加7.3%至约3.85万吨,冶炼厂增加1.2%至约5.58万吨,7/26仓单库存36067吨。

4、观点:供应端,国内生产降速暂不明显,海外进口资源和锂盐方面有所放缓,然整体仍维持较高的供应水平。需求端,8月仍为淡季,初步正极材料排产环比预计小幅下降,终端新能源汽车销售表现也较为一般。库存方面,整体库存水平延续增加,结构上来看以其他环节增加为主。初步来看,8月或仍将维持边际供增需减的格局,基本面维持偏弱态势,而当价格水平偏低时,或将带来小的价格反弹,但实际难以形成向上的动力,短期或将震荡为主,关注市场是否出现新的利空因素,以及8月中下旬是否会迎来由补库带来的价格反弹。

额 本文暂时没人评论 来添加一个吧

发表评论