ng体育自媒体

-ng体育自媒体专题:三大信号出现变化 8月市场或迎转机

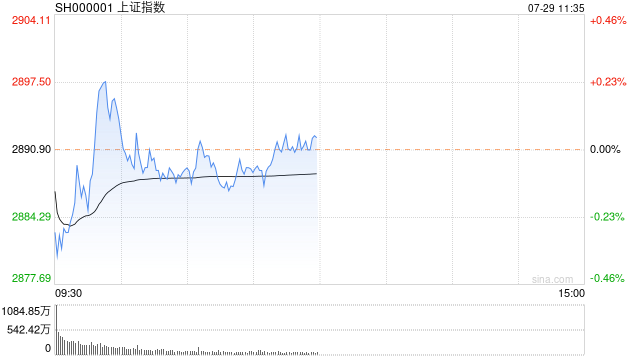

7月29日消息,指数早盘走势分化,沪指盘中震荡回暖,创指半日跌超1%。板块方面,船舶板块早盘拉升,久之洋涨超9%,中国海防涨超8%;智能驾驶概念走高,大众交通、南京公用、锦江在线等涨停;汽车拆解概念走强,山子高科一字涨停,交运股份、北巴传媒盘中涨停;风电设备概念陷入回调,振江股份领跌;养殖板块震荡调整,养鸡方向领跌,巨星农牧跌近5%;光伏板块走弱,福莱特跌幅居前。总体来看,个股涨多跌少,上涨个股超2700只。

截至午间收盘,沪指报2892.10点,涨0.04%;深成指报8537.72点,跌0.69%;创指报1640.45点,跌1.15%。

盘面上,中船系、网约车、汽车拆解概念板块涨幅居前,风电设备、光伏设备、养鸡板块跌幅居前。

热点板块:

1、智能驾驶

启明信息、金龙汽车、中通客车、大众交通等多股活跃。

消息面上,日前,济南BRT专线自动驾驶测试道路公示结束,意味着济南即将在大运量的BRT公交线路上应用无人驾驶,这也是山东首次部署大车型的无人驾驶公交。此外,无锡、深圳等各地也布局无人驾驶公交车新赛道。

2、中船系

中科海讯、中国重工(维权)、中国海防、中国动力等多股活跃。

消息面上,7月27日,中国重工发布了超50亿元有关资产收购的关联交易公告,其中中船天津拟以40.4亿元购买港船重工临港厂区部分资产,包括50万吨级和30万吨级大型干船坞各1座;武昌造船则拟以10.4亿元购买武船航融100%股权。

消息面:

1、【国家知识产权局:积极推动建立国家层面的数据知识产权制度】国家知识产权局专利局副局长、战略规划司司长葛树今日在国新办新闻发布会上表示,下一步,将认真落实二十届三中全会关于数字经济发展的重要改革部署,继续加强与相关部门的协同配合,更好发挥知识产权激励创新的基本保障作用,积极推动建立国家层面的数据知识产权制度,更好支撑数字经济发展。

2、【国家卫健委:提升慢性呼吸系统疾病中医药防治能力】国家卫健委等部门印发《慢性呼吸系统疾病防治行动实施方案(2024—2030年)》,其中提到,充分发挥中医药治未病优势,推广应用各类慢性呼吸系统疾病治未病干预指南。进一步加强中医医院肺病科建设,鼓励引导中医医院开设慢性呼吸系统疾病专病门诊,发挥国家、省级中医肺病优势专科辐射带动作用,建设中医肺病专科集群。中医医院应优化慢性呼吸系统疾病中医诊疗方案,提升救治能力,充分发挥针灸、穴位贴敷等中医非药物疗法作用,并向基层医疗卫生机构推广应用。

3、【国资委:深入推进旅游兴疆 抢抓丝绸之路经济带核心区建设机遇】中央企业产业兴疆推进会28日在喀什举行。国务院国资委党委书记、主任张玉卓表示,要立足新疆资源禀赋,推进油气、煤炭等能源资源勘探开发利用,加快推进新能源基地建设,发展壮大农牧特色产业,深入推进旅游兴疆,抢抓丝绸之路经济带核心区建设机遇。要积极发展新质生产力,推动传统产业高端化、智能化、绿色化发展,积极发展战略性新兴产业,超前布局未来产业,助力新疆增强高质量发展新动能。要持续加大南疆产业布局力度,积极参与兵团国资国企改革发展,进一步支持兵团深化改革,提高产业支援的针对性实效性,以更大力度、更实举措、更好成效为新疆谱写中国式现代化新篇章作出新的更大贡献。

4、【国家能源局召开2024年电力领域综合监管现场监管启动部署会议】国家能源局26日在京召开会议,启动部署2024年电力领域综合监管现场监管工作。会议强调,此次综合监管将聚焦党中央、国务院关注,市场成员关切和人民群众反映强烈的问题,围绕煤电规划建设和改造升级、电网公平开放接入服务、电网企业利用自然垄断优势向下游竞争性环节延伸、电力调度交易与市场秩序、可再生能源消纳、“获得电力”服务水平提升、加快建设全国统一大市场举措落实等7个方面开展监管,对侵害人民群众和市场成员权益的违法行为进行严肃查处,研究提出解决问题的思路举措和监管意见建议,推进能源电力行业高质量发展。

机构观点:

中信证券认为,全球市场风险偏好出现明显下降,但A股后续资金继续流出的空间不大;政策、价格和外部信号中已有两个逐步明朗,将驱动极度悲观的市场情绪修复。首先,从政策层面来看,过去一周稳经济的政策节奏已经明显超出市场预期,但内需偏弱的状况仍在延续,需要更大力度的政策以扭转下行趋势,未来加力稳房价、扩大特别国债适用范围和全面清偿欠款有助于改善信心。其次,从市场层面来看,全球高位资产在近期同时大幅调整,反映全球整体风险偏好在恶化,近期A股卖盘集中在外资、活跃私募及融资盘缩减,未来空间不大,公募净赎回压力处于常态,对市场影响有限。最后,从三大信号逐步明确的进程来看,政策信号和外部信号有边际改观,极度悲观情绪有望修复,待价格信号也趋于明朗后,配置上再转向绩优成长和内需。

中信建投指出,预计“扩内需”交易将逐步生长,其涵盖顺周期与成长股。红利分化走弱,而政策端快速响应,当前围绕扩内需、低位掘金或是性价比更高的选择,关注两条线索,一是政策针对性宽松的行业(汽车、家电胜率较高);二是风偏提振下具备产业逻辑的成长板块(军工、计算机、电子胜率较高)以及顺周期。此外,情绪影响下部分对美依赖度较低的出口链跟随回调,关注工程机械、船舶、乘用车/商用车、电网设备等。

额 本文暂时没人评论 来添加一个吧

发表评论