ng体育自媒体

-ng体育自媒体

(卓创资讯分析师冯俊萍)

【导语】2024年7月份板材各产品市场价格震荡下滑,月均价环比齐下跌。8月份板材市价或先跌后涨,随着高温天气减少,终端需求缓慢恢复,预计产业链利润将逐渐向下端转移。

从7月份板材产业链各产品运行情况来看,月均价多数环比下跌,开工率多数环比下降,利润则多数环比减少。

7月份,板材产业链价格传导逻辑:需求疲软为主驱动

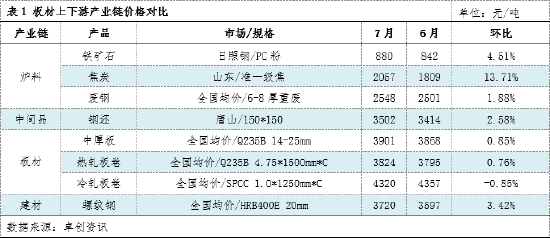

7月份板材月均价多数下跌,市价下跌主要是内受高温、多雨天气影响,部分终端大型项目延迟开工,导致月内需求释放缩量明显。其次,原材料市场价格下滑对板材各产品起到了成本让利作用。最后,螺纹钢旧国标到新国标政策过渡,降库压力下,市场出现低价抛货行为,螺纹钢作为板材重要相关品,其价格下行及热卷期货破年内新低也对板材各产品起到较大利空指引。

通过对比板材产品及其上游原材料价格走势来看,除原材料焦炭月均价环比上涨1.07%之外,其它产品皆呈现环比下跌趋势。其中,螺纹钢跌幅最大,达3.94%。分析原因,一方面是螺纹钢主要应用下游为房地产及基建,两者皆受天气影响月内开工偏少。另外,也就是上文所述旧国标到新国标政策过渡,导致市场出现低价抛货行为,拉低整体市价水平。焦炭价格上涨主要出现在月上旬,支撑其价格上涨除焦煤价格偏高之外,高炉相对偏高开工也增强其市价抗跌性。

板材及其上游开工率变化:板材两降一平原材料三降一升

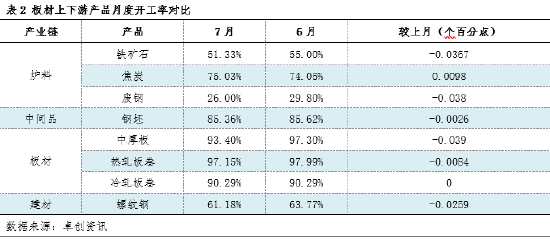

7月板材产业链产品开工率多数下降,板材产品两降一平,主要原材料三降一升,相关品环比下降。板材开工率下降,一方面是市场需求疲软,钢企面临接单阻力。另一方面是月内缺乏利多消息提振,产业链各产品市场价格震荡下跌,导致其利润倒挂幅度逐渐增大。原材料焦炭开工未降反升,主要是由于月内高炉维持高位开工,焦企维持盈利状态。

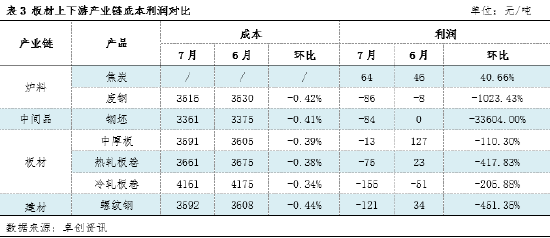

板材及其上游利润对比情况:主要原材料及板材产品利润多数下降

本月原材料利润环比两降一升,板材产品利润环比皆下降。分析原因,月内高炉开工维持偏高水平,保障原材料焦炭需求。港口库存低位震荡,支撑焦炭月均价延续上涨趋势。废钢利润下滑,则是电炉利润不足,钢企开工积极性下降,对废钢需求减少,导致其价格下跌,挤压其利润空间。中间品钢坯是月内利润降幅最大的产品,主要是因为下游终端需求疲软,导致成品材接单阻力大,进而影响钢坯消耗量,钢坯库存累积至历史偏高水平,对其价格起到较强下行压力,使其跌幅大于炉料跌幅所致。板材产品来看,热轧板卷利润环比跌幅最大,其次是冷轧板卷,中厚板跌幅相对偏窄。主要是因为热轧板卷高金融属性产品,月内热轧板卷期货跌幅破年内新低,对其现货市场情绪影响略大一些,冷轧板卷作为其再加工产品影响次之。中厚板更接近终端领域,金融属性偏低一些,成本支撑下跟跌幅度略有延迟。

预计8月份板材市场价格或先跌后涨产业链利润逐渐向下端转移

板材市场价格来看,预计8月份市场价格或先跌后涨,月均价环比下移。首先,供应面,8月份板材生产企业计划内检修、减产环比整体交7月份减少,因此产量存增加预期,月内仍将面临较强供应压力。其次,需求面,高温天气将逐渐减少,另外,按照历史经验,8月份为下游终端旺季前提前采购时间段,但考虑到当前经济大环境不佳,市场情绪较为谨慎,预计8月中上旬终端采购仍刚需为主,需求释放增量主要集中在月下旬,随着供需差逐渐收窄,市场价格存在止跌反弹可能。

从产业链利润来看,当前高炉已处相对高开工水平,8月份需求边际增量空间不大,更多需求增量将出现在下游终端领域,终端需求好转,将对板材等成品材市场价格起到利多指引,有利于产业链利润由上向下传导。

下一篇:

额 本文暂时没人评论 来添加一个吧

发表评论