ng体育自媒体

-ng体育自媒体

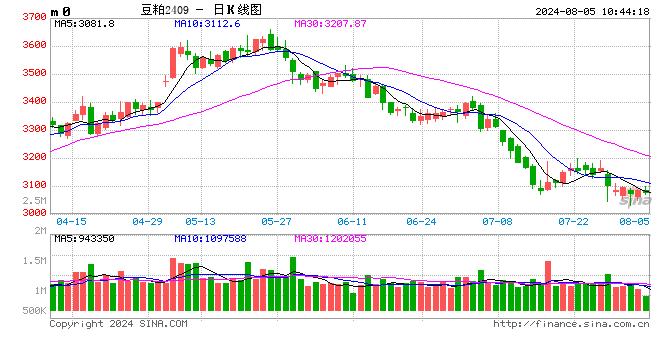

油脂油料:油粕震荡偏弱 关注产量调整

1、本周美豆及蛋白粕偏弱震荡,油脂价格重心下移,菜籽油领跌,棕榈油抗跌。

2、基本面方面,本周美豆产区天气继续向好发展,降雨增加抵消了高温不利影响。作物报告显示,美豆优良率67%,主要产区优良率均处于高位,利于丰产实现。StoneX预计单产52.6蒲式耳/英亩,科尔多涅博士预计单产52蒲/英亩,USDA7月预计52蒲/英亩,下周更多机构将发布单产预估。气象预报显示,未来一个月产区气温将增加,降水多数在正常水平。天气窗口剩下最后一个月时间,但目前看缺乏天气威胁。美国农民销售意愿增加,美豆报价性价比提高。根据USDA销售报告,本周出口新增净订单超过百万万吨,显示出性价比优势带来的销量订单提升。但缺乏中国采购,出口增长想象空间有限。库存压力消化仍是市场主逻辑。国内豆粕方面,现货成交低迷,基差疲软。生猪价格上涨确认了猪供应少的局面,不利于猪饲料消费。肉禽终端需求改善,叠加饲料成本下降,肉禽养殖利润上涨。饲料企业看弱需求,普遍采购不积极。库存集中在油厂端,压制现货及基差。

3、油脂方面,高频数据显示,马棕油7月出口环比增加21%-30%,产量环比增加约15%,供需双增。印度尼西亚贸易部一名高级官员周四表示,印度尼西亚修改棕榈油国内市场义务(DMO)规则的计划不会影响DMO的出口比例。中东局势紧张,俄乌紧张,地缘风险担忧。加拿大油菜籽产区天气偏干发展,优良率下降,损产担忧升温。但也要注意油菜籽种子技术改良后,对干旱抵抗增强,单产下调有限。相比之下,葵花籽损产风险更大,尤其是乌克兰。国内油脂宽松,但成本端存支撑,价格相对偏强。策略上,单边震荡偏弱,买油卖粕套利持有。

鸡蛋:旺季需求支撑,近月合约低位反弹

1、本周,鸡蛋2409合约周初低位震荡,下半周延续反弹。远月2501合约周初延续下行,下半周,在近月合约带动下,止跌小幅反弹。截至8月2日收盘,鸡蛋2409合约周度收涨3.19%,报收4049元 /500千克;2501合约收跌1.43%,报收3587元/500千克。从合约间价格表现来看,远月合约在供给增加的预期作用下,表现弱于近月合约

2、本周,终端需求提振,鸡蛋现货价格反弹。截至8月2日,卓创统计鸡蛋均价4.24元/斤,较上周涨0.08元/斤。

随着此前蛋价持续下跌后,低价蛋对终端需求形成一定提振,市场走货稍有好转,蛋价小幅上涨。下半周,受到产区蛋价上涨影响,销区采购成本提升,批发价格随之小幅上调。

3、卓创样本点统计数据显示,7月在产蛋鸡存栏12.77亿只,延续增加趋势。另外,养殖利润较为可观,养殖端老鸡淘汰意愿下降,导致7月的在产蛋鸡存栏月度增幅较上月扩大。短期来看,终端需求仍对鸡蛋现货价格形成支撑,近月合约经历此前回调后,本周2409合约出现修复性反弹行情。中长期来看,养殖利润可观,养殖端补栏意愿提升,7月育雏鸡补栏量环比增加。根据历史补栏情况,预计未来在产蛋鸡存栏大概率延续增加。在三季度旺季需求结束,需求回归后,蛋价大概率回调。建议短期日内交易,中长期等待远月逢高做空机会。

玉米: 美麦、玉米区间下移,国内利空情绪持续蔓延

外盘:本周,原油先跌后涨,谷物市场在商品悲观预期影响下,价格区间再度下移。基本面方面,因美麦收割持续推进,需求不旺,小麦期价收跌。在良好天气奠定丰收基调的情况下,玉米期价跟随麦价下跌,市场整体呈现偏弱的价格表现。天气方面,在美玉米跌至四年新低之后,持续关注下周美国中西部地区迎来的凉爽多雨天气对丰产预期的影响。

国内:本周全国玉米市场偏弱运行。东北产区多高温降雨天气,粮食存储不易,且部分贸易商仓储成本较高,为降低亏损加快出货,降价出售。华北贸易商出货意愿尚可,深加工企业门前到货量整体能够满足企业生产需求。企业库存水平高于去年同期,按需采购为主,控制采购节奏,有意调减原料库存水平。销区内陆地区新疆粮价格出现明显浮动,下调100元/吨左右,疆内有较为明显的出货压力。饲料企业目前采购心态谨慎,维持安全库存。

期货:近期,因原油下跌,美豆、玉米大幅下行。受周边商品下跌拖累,DCE玉米、淀粉跟随下行。在玉米期、现市场双双走弱的情况下,DCE玉米9月合约日跌幅超过1%,9月合约跌破60日均线支撑,期价跌至2300元/吨的价格低位,期货市场利空情绪蔓延。整体来看,农产品市场在豆粕、玉米等饲料品种的系统性下跌中,悲观情绪影响占据主导,套利方面调整行情中米粉价格走扩,后市关注价差高位回落的交易机会出现。

生猪:现货猪价持续上涨,生猪期价突破创新高

1、本周,生猪现货价格延续上涨。数据显示,8月1日,全国生猪均价19.94元/公斤,较上周涨0.7元/公斤,基准交割地河南均价19.75元/公斤,较上涨涨0.75元/公斤。部分养殖端压栏增重,对标猪价格形成一定支撑。另外,7月份养殖端出栏计划完成尚可,月末月初整体出猪积极性不高,市场猪源流通减少,下游收购难度较大,支撑本周生猪成交价格延续上涨。

2、受猪价走势偏强以及仔猪价格回调、饲料成本较低影响,部分养殖企业及散户补栏积极性回暖,仔猪市场交易量增加,带动周内仔猪价格环比上涨。8月1日,仔猪均价523元/头,较上周涨10元/头。

3、农业农村部存栏数据显示,6月,我国能繁母猪存栏4038万头,环比增加1.1%,同比减少6%。二季度末,生猪存栏41533万头,较一季度末增加1.7%。

4、本周,生猪交易均重较上周减少,但局部仍有增加的情况。随着气温升高,生猪增重速度减慢,加之二次育肥补栏积极性回落,养殖端出栏体重有所下降。8月1日,卓创样本点统计生猪出栏体重124.36公斤/头,较上周减少0.26公斤/头。

5、Wind数据显示,8月2日,自繁自养养殖利润494元/头,外购仔猪养利润323元/头,分别较上月增加35元/头、减少51元/头。自繁自养模式下,养殖利润跟随猪价上涨。由于外购仔猪养殖模式对应成本增加,因此外购仔猪养殖利润较上周小幅减少。

6、卓创样本点统计,截至8月1日,样本点屠宰企业开机率26.56%,较上周增加0.71个百分点。但生猪供应一般,叠加高温天气下终端需求较差,屠宰企业订单有限。

7、目前,生猪加权持仓16.8万手,在本轮的猪价反弹过程中,生猪加权合约持仓基本维持在17万手附近水平,说明在近期猪价恢复上涨的行情中,多空参与均更为谨慎。整体来看,供给下降、下半年终端需求好转都对未来猪价形成利多,行业普遍对下半年猪价持乐观预期,主力合约延续小幅反弹。本周,生猪主力2409合约突破创新高,现货上涨对猪价形成利好提振,期价上行反映出市场中乐观预期持续。套利方面,近强远弱,生猪7-9、9-1价差扩大,在短期市场现货猪价上行预期持续的情况下,预计11-1价差还将继续扩大。

下一篇:

额 本文暂时没人评论 来添加一个吧

发表评论