ng体育自媒体

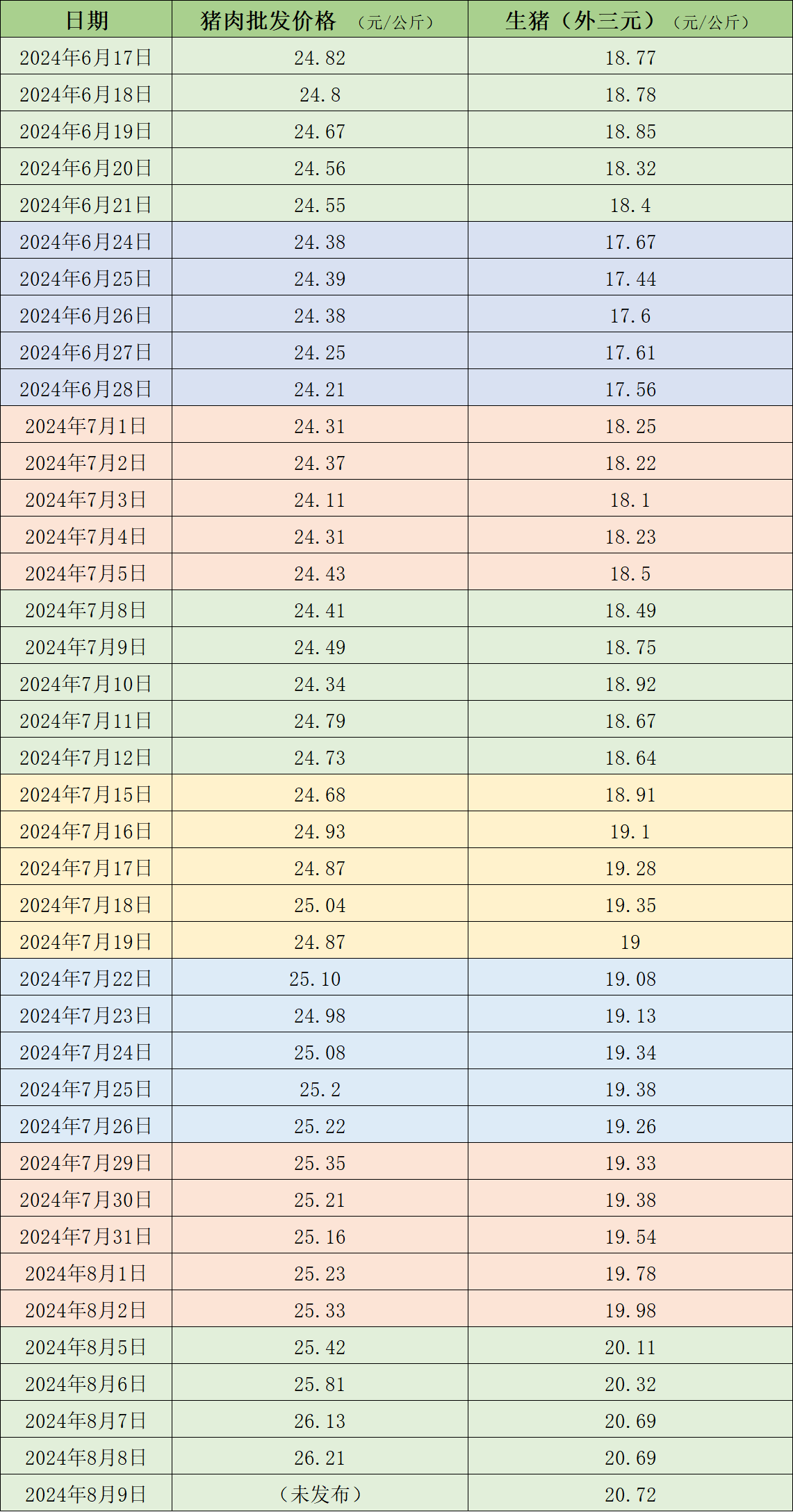

-ng体育自媒体据农业农村部监测,8月8日,全国农产品批发市场猪肉平均价格为26.21元/公斤,与上周五(8月2日)的25.33元/公斤相比,上涨3.5%。本周的平均价格为25.9元/公斤,与上周25.26元/公斤的均价相比,上涨2.5%。

本周国内生猪均价继续环比上涨,并突破20元/公斤,为2022年12月以来首次。据中国养猪网的数据,8月9日,生猪(外三元)价格为20.72元/公斤,与上周五(8月2日)的19.98元/公斤相比,上涨3.7%。从一周均价来看,本周生猪均价为20.5元/公斤,与上周19.6元/公斤的均价相比,上涨4.6%。

据卓创资讯监测,本周全国生猪交易均重基本持平。全国生猪平均交易体重124.36公斤,环比持平。周内分省份的交易均重数据中,东北、华南和西南产区交易均重小涨,中部地区小幅回落。随着肥标价差扩大,大猪价格走强,南方作为大猪需求的集中区域,产区内养殖集团公司存在压栏增重动作,推动交易均重小涨,部分地区涨幅明显。东北因养殖端集中增重,出栏均重小幅上涨。中部地区因屠宰企业占比权重较大,而受规模场110-125公斤与125-140公斤猪源价差缩小影响,屠企收购部分标猪货源,导致收购均重整体下滑。目前大猪价格仍旧偏强,叠加养殖端仍有惜售增重动作,随着大猪陆续出栏,预计下周生猪交易均重或小涨。本周国内生猪重点屠宰企业开工率环比小涨,周内平均开工率26.29%,环比上涨0.29个百分点。月初过后养殖企业生猪出栏计划逐渐增加,屠宰企业收购难度下降,终端需求难有显著支撑,屠宰企业订单增加缓慢,导致开工率环比小涨。后期气温有所下降,终端需求或逐渐恢复,开工率或微涨。

和合期货认为,生猪理论供应逐月减少,而养殖端压栏增重行为再次缩减市场供应,且饲料成本走低,对应增重出栏后的肥猪需求旺季,集团猪企此时增重更具性价比。立秋后生猪需求由弱转强,生猪供需形势逐步好转。不过,生猪价格已涨至年内高位,部分猪场或有逢高出栏的心态。

卓创资讯预计未来一周全国行情或高位运行,具体为涨—跌—涨—跌。供应方面,当前南方区域生猪走货相对缓慢,高价生猪成交难度加大,价格高位下滑;但北方受二育、外销量增加等因素的影响,价格有上涨空间。北方部分区域补栏标猪进行二次育肥,一定程度上制约标猪供应量的增加,进一步利多价格。需求方面,由于南方价格高企,北方部分生猪及白条外销量有所增加,对北方行情有支撑作用,在一定程度上或拉低南北价差,行情仍然有高位运行可能。

上一篇:在私募圈神出鬼没,谁是“刘跃”?

下一篇:

额 本文暂时没人评论 来添加一个吧

发表评论