ng体育自媒体

-ng体育自媒体登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

8月23日,上海毓恬冠佳科技股份有限公司(下称毓恬冠佳)将要上会接受审核。毓恬冠佳的IPO保荐机构为国泰君安,保代为顾维翰、梁昌红。

尽管是头部券商国泰君安保荐, 毓恬冠佳申报材料出现了很多问题,如总经理的简介中遗漏了部分任职经历信息、市场份额被夸大,还有很多低级错误如图标制作错误等。有意思的是,毓恬冠佳的董秘曾任广发证券投行部副总裁,可信披问题还是很多。

此次IPO,毓恬冠佳计划募资5.75亿元,其中8800万元流向控股子公司天域智控负责实施的汽车电子研发建设项目。不过,天域智控从成立之初就有毓恬冠佳高管等关联方的身影,关联方持股比例29%,但募投项目绝大部分资金来自毓恬冠佳的募资,合理性有待商榷。此外,汽车电子研发建设项目建设主要用来租楼装修买设备,必要性存疑。

申报材料“粗制滥造”?公司董秘曾任投行副总裁

招股书显示,毓恬冠佳成立于2004年12月,主营业务是汽车天窗设计、研发、生产,主营产品包括全景天窗和小天窗。

截至招股书披露日,毓恬冠佳的控股股东为上海玉素,持股比例为58.97%。公司实际控制人为吴军、吴宏洋、吴雨洋,吴宏洋、吴雨洋系吴军的女儿,三人通过直接及间接方式合计控制公司82.7%的股份。

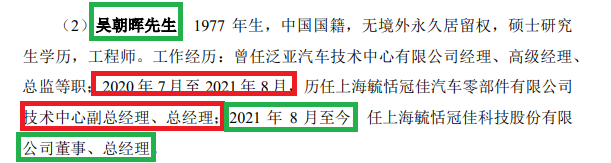

报告期内,毓恬冠佳的高管变动较为频繁。其中,公司原总经理贾维礼于2021年8月20日离职。在贾维礼离职当日,毓恬冠佳完成股改,聘任吴朝晖为公司总经理。

招股书显示,吴朝晖曾任泛亚汽车技术中心有限公司经理、高级经理、总监等职;2020 年7月至2021年8月,历任毓恬冠佳技术中心副总经理、总经理;2021年8月至今,任毓恬冠佳董事、总经理。

毓恬冠佳招股书的披露似乎存在遗漏,因为吴朝晖还曾担任过公司财务负责人,但招股书的吴朝晖简历介绍中却遗漏了这一事项。根据公司招股书关于高管变动的章节,吴朝晖从2021年10月到2022年7月还担任过公司财务负责人。

此外,毓恬冠佳的问询函回复也存在信披问题。如今年1月8日的《发行人及保荐机构回复意见》第320页,深交所要求披露天域智控的股权结构,然而毓恬冠佳形式上披露的却是上海众联成企业管理咨询合伙企业(有限合伙)(下称“上海众联成”)的股权结构(见下图)。

进一步分析,毓恬冠佳及国泰君安应该是想披露天域智控的股权结构,可能在制图过程中,将“天域智控”错写成“上海众联成”,属于低级信披错误。

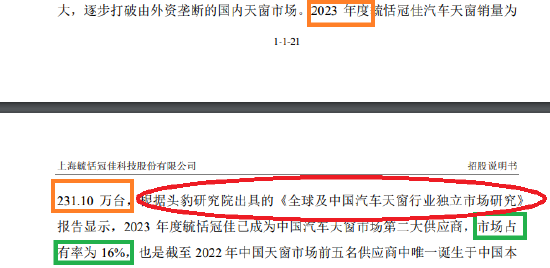

毓恬冠佳及国泰君安在披露公司主要产品市占率内容时,被质疑夸大性表述。招股书显示,2023年度毓恬冠佳汽车天窗销量为231.1万台,根据头豹研究院出具的《全球及中国汽车天窗行业独立市场研究》,公司市场占有率为16%。

同时根据上述研究报告,2020年-2023年汽车天窗的总销量分别为1,398万台、1,443万台、1,478万台以及1,581万台。用231.1万台除以1,581万台,2023年度毓恬冠佳汽车天窗的市占率应该是14.62%,与16%相差不少。

毓恬冠佳披露的市场占有率数据的依据是头豹研究院出具的研报且都是销量口径,为何公司实际市场占有率与研报数据会有如此之大的差异,是否有夸大市场份额之嫌?

根据《首次公开发行股票注册管理办法》,发行人所披露信息必须真实、准确、完整,简明清晰、通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏。根据《关于注册制下提高招股说明书信息披露质量的指导意见》,真实、准确、完整是提升招股说明书信息披露质量的基础和前提。发行人及其聘请的中介机构应当高度重视申报文件质量。

毓恬冠佳IPO申报材料中出现遗漏、制图错误、市场份额疑似被夸大等问题,国泰君安及保代或难辞其咎。

有意思的是,毓恬冠佳董秘韩奋吉曾在2018年6月至2022年6月期间,任广发证券投资银行部副总裁,参与过霍普股份(维权)IPO项目等。负责公司信披事务、又在投行担任过高层还参与过IPO项目的韩奋吉,为何也没有发现公司IPO申报材料中的问题?

8800万元的募投项目疑点重重 有无利益输送?

此次IPO,毓恬冠佳计划募资5.75亿元,其中8800万元流向汽车电子研发建设项目,负责实施的主体是毓恬冠佳控股子公司天域智控。

截至目前,天域智控注册资本 100万元,毓恬冠佳持有天域智控71%的股权,上海众联成持股29%。值得一提的是,上海众联成的两位合伙人熊雪峰、赵亮亮也不是“外人”, 二人是毓恬冠佳的职工。

在天域智控成立之初,毓恬冠佳总经理吴朝晖持有上海众联成的出资份额占65.52%。吴朝晖持有的上海众联成的股份已于2023年8月22日全部转让给上海众联成合伙人熊雪峰。

也就是说,天域智控自成立开始,小股东一方始终是毓恬冠佳的员工。令人生疑的是,为何毓恬冠佳不直接持有天域智控100%的股权,是差29万元的投资吗?

更有意思的是,天域智控日常营运资金除股东投入(100万元)外,主要来源于毓恬冠佳的借款。截至2023年6月末,天域智控尚未归还的毓恬冠佳的借款余额为673.96万元。2022年和2023年上半年,天域智控营收仅几百万元,且还处于亏损状态。

从天域智控的经营情况看,其自身并不具备开展8800万元募投项目的能力。

令人感到疑问的是,为何毓恬冠佳不自己或找全资子公司作为实施主体,开展8800万元的汽车电子研发建设项目?

毓恬冠佳表示,公司选择与上海众联成共同设立子公司实施汽车电子研发建设项目而非独立实施该项目,主要系可以通过发挥合作方上海众联成合伙人熊雪峰、赵亮亮在汽车电子研发领域丰富的实践经验、技术积累等,顺利推进公司汽车电子研发建设项目建设。

资料显示,天域智控熊雪峰团队目前的核心技术包括“一拖二”方案、电动天窗防夹算法。不过申报材料显示,毓恬冠佳核心技术中包括智能防夹技术,是否还需要熊雪峰团队的技术?

此外,熊雪峰、赵亮亮虽是毓恬冠佳职工,却不属于毓恬冠佳的核心技术人员,二人在天域智控形成的技术也没有申请发明专利。在这种情况下,毓恬冠佳将8800万元募资流向熊雪峰、赵亮亮主导的汽车电子研发建设项目,是否具备合理性?

并且,汽车电子研发建设项目建设的必要性也有待商榷。招股书显示,汽车电子研发建设项目总投资8,822.47万元,建设期2年,主要建设内容包括:①租赁办公区域设立研发部,租赁办公区域设立研发部,当前已租赁使用建筑面积 253.00m²,计划后续再租赁建筑面积 450.00m²,并对后续租赁建筑进行装修改造,本项目建筑面积共计 703.00m²。②新增硬件设备 207 台(套),软件系统73套。总投资中:项目建筑工程费合计为135万元;项目设备及软件购置费合计为4,513.7万元;安装工程费22.07万元;项目工程建设其他费用合计为 3,916.10 万元;预备费投资235.59 万元。

简言之,8800万元的汽车电子研发建设项目,超一半的资金用来租房及装修、购买设备和软件。事实上,毓恬冠佳有自己的研发部门,有160名研发人员,拥有329项专利(其中发明专利17项),为何还要为没有发明专利、不是核心技术人员的熊雪峰、赵亮亮团队“大兴土木”?

更重要的是,毓恬冠佳出资71%的子公建设的汽车电子研发建设项目,总投资8,822.47万元中有8800万元来自IPO募资,而这8800万元来主要自打新的中小投资者——股民,这是否有利于保障拟上市公司及中小股东的利益?时间会给出答案。

募资补流必要性几何?

在毓恬冠佳5.75亿元募资汇中,有0.75亿元用来补充流动资金,但募资补流的必要性或不足,一是因为公司账面“不差钱”,二是公司报告期内现金分红6000万元。

截至2023年年末,毓恬冠佳账面货币资金为3.34亿元,交易性金融资产0.6亿元,广义货币资金约4亿元。同期,公司账面上的短期借款金额为0.41亿元,一年内到期的非流动负债0.09亿元,长期借款0.4亿元,有息负债合计0.9亿元。从这些数据看,毓恬冠佳账面“不差钱”。

报告期内,毓恬冠佳合计现金分红6000万元,基本流进了实控人家族的口袋。尽管毓恬冠佳不构成监管层规定的“清仓式分红”,但现金分红后再募资补流的操作仍备受质疑。

作为一家拟在创业板上市的企业,毓恬冠佳研发费用率低于同行均值。2021——2023年,毓恬冠佳研发费用分别为为6692.56万元、6225.07万元、6845.58万元,研发费用率分别为3.95%、3.08%、2.75%,逐年下降的态势。同期,同行可比上市公司研发费用率均值分别为3.9%、4.97%、4.69%,整体上呈上升趋势。2022年和2023年,毓恬冠佳研发费用率显著低于同行可比公司。

额 本文暂时没人评论 来添加一个吧

发表评论