ng体育自媒体

-ng体育自媒体

来源:紫金天风期货研究所

核心观点:震荡 本周纯碱期货价格小幅下降,主力合约在整体商品市场的带动下出现了小幅触底反弹,截至2024年8月23日,SA2501收盘价格为1546元/吨,较8月16日下降36,环比-2.28%。供应端,本周纯碱供应小幅增加,产能利用率和产量小幅上升;需求端,本周浮法玻璃冷修导致重碱需求小幅下降,轻碱需求变动不大;短期内下游需求偏弱,玻璃行业拿货积极性不高,碱厂订单下降。

现货:中性 本周纯碱轻重碱现货价格小幅下跌,截至2024年8月23日,中国重碱均价1828元/吨,周变动-50(环比-2.66%),年变动-1018.33(同比-35.78%);中国轻碱均价1725元/吨,周变动-42.5(环比-2.4%),年变动-783.33(环比-31.23%)。

供应:中性偏空 截至2024年8月23日,纯碱产能利用率、产量环比小幅上升,损失量环比下降;中国纯碱周产能利用率82.67%,较上周81.61%,周变动+1.06%。其中纯碱年产能大于100万吨以上规模的企业周产能利用率83.89%,较上周81.37%,周变动+2.52%;本周纯碱产量68.93万吨,较上周68.04万吨,周变动+0.89万吨(环比+1.31%);纯碱周损失量14.43万吨,较上周15.32万吨,周变动-0.89万吨(环比-5.81%)。

需求:中性偏空 本周玻璃行业总体需求偏弱,拿货积极性不高,碱厂订单下降;本周浮法玻璃冷修增加,光伏玻璃产线无变动,重碱需求小幅下滑,轻碱需求变动不大。

基差:中性 本周基差整体呈现走弱趋势。截至2024年8月26日,根据卓创资讯口径华北地区SA01基差179,较上周-14,跌幅7.25%,较去年同期-780,跌幅81.33%;SA09基差263,较上周+38,涨幅16.89%,较去年同期+124,涨幅89.21%。

库存:中性偏空 本周纯碱总库存大幅度增加,其中周度企业库存及社会库存均有上涨,下游需求有所走弱,下周预计库存继续小幅增加。

成本利润:中性偏空 截至2024年8月23日,华中某联碱装置联产制纯碱成本(扣除副产品)为1492元/吨,较8月16日1563元/吨,周变动-71.62元/吨(环比-4.58%);华南氨碱法纯碱成本为1734元/吨,周变动持平。截至2024年8月23日,华中某联碱装置联产制纯碱周度毛利为218元/吨,较8月16日237元/吨,周变动-18.38元/吨(环比-7.77%);华南氨碱法重碱利润为191元/吨,较8月16日146元/吨,周变动44元/吨(环比+30.72%)

行情回顾

行情回顾-纯碱

本周纯碱期货价格小幅下降,截至2024年8月23日,SA2501收盘价格为1546元/吨,较8月16日下降36,环比-2.28%;同期较2023年8月23日年变动-295,同比-16.02%

纯碱持仓量

截至2024年8月23日,SA01M持仓量本周显著增长,持仓量973620手,较8月16日增加146411手,环比增幅17.7%;较去年同期增加25710手,同比+2.71%

SA05M本周增加,截至2024年8月23日,SA05M持仓量186634手,较8月16日增加19867手,环比增幅11.91%;较去年同期减少158826手,降幅45.98%

截至2024年8月23日,SA09M持仓量145777手,较8月16日减少146511手,环比降幅50.13%;较去年同期增加19053手,同比增幅15.04%、

纯碱基差

本周基差整体呈现走弱趋势。截至2024年8月26日,根据卓创资讯口径华北地区SA01基差179,较上周-14,跌幅7.25%,较去年同期-780,跌幅81.33%;SA09基差263,较上周+38,涨幅16.89%,较去年同期+124,涨幅89.21%。

纯碱月差

本周纯碱月差缩小,截至2024年8月23日,SA01-05价差-50元/吨,周变动-21,年变动-179;SA09-01价差-84元/吨,周变动-52,年变动-904

纯碱盘面差

本周盘面价差减小。截至2024年8月23日,SA01-FG01为295,较上周-12,环比-3.91%,较去年同期+72,同比+32.29%;SA05-FG05为287,较上周-3,环比-1.03%,较去年同期+104,同比+56.83%;SA09-FG09为308,较上周-3,环比-0.96%,较去年同期-533,同比-63.38%

价格端

纯碱日度均价

本周纯碱轻重碱现货价格小幅下跌,截至2024年8月23日,中国重碱均价1828元/吨,周变动-50(环比-2.66%),年变动-1018.33(同比-35.78%);中国轻碱均价1725元/吨,周变动-42.5(环比-2.4%),年变动-783.33(环比-31.23%)

轻碱日度均价

重碱日度均价

纯碱现货价格

纯碱重轻碱价差

本周华南、西南、华中地区市场重轻碱价差减小。截至2024年8月23日,华南地区重轻碱价差为35元/吨,周变动-15(环比-30%),年变动-240(同比-87.27%);西南地区重轻碱价差为190元/吨,周变动-35(环比-15.56%),年变动-135(环比-41.54%);华中地区重轻碱价差为60元/吨,周变动-40(环比-40%),年变动-215(环比-78.18%)

纯碱原料价格

截至到2024年8月23日,动力煤秦皇岛市场价833元/吨,周变动下降2元/吨 (环比-0.24%),年变动增加16元/吨 (同比+1.96%);

海盐山东东市场价300元/吨,周变动持平 (环比0.00%),年变动增加80元/吨 (同比+36.36%);

氯化钙(干钙)湖北宜化双环科技出厂价550元/吨,,周变动持平 (环比0.00%),年变动减少180元/吨 (同比-24.66%);

液氨湖北市场价2350元/吨,周变动下降226元/吨 (环比-8.77%),年变动减少1228元/吨 (-34.32%)

供应端

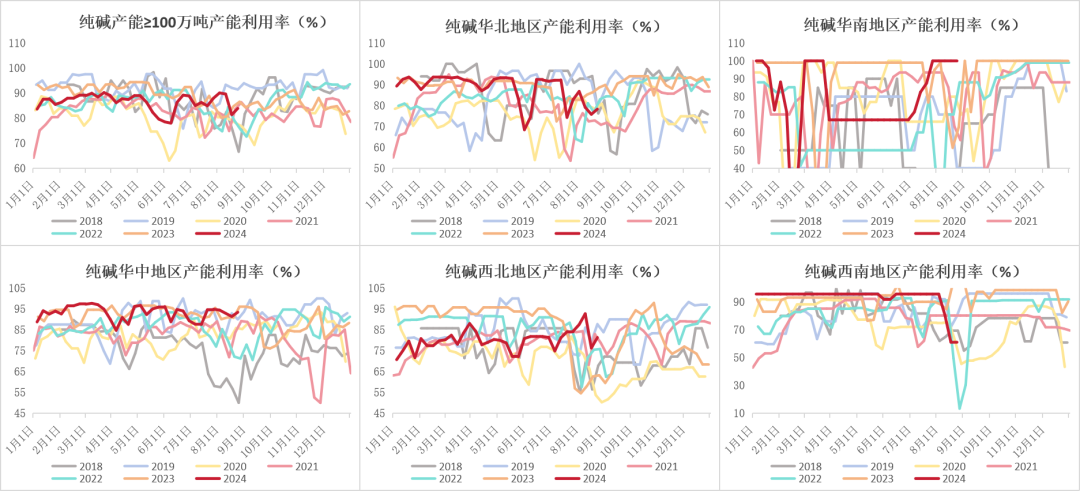

纯碱分地区产能利用率

纯碱产量

截至2024年8月23日,纯碱产能利用率、产量环比小幅上升,损失量环比下降

截至2024年8月23日,中国纯碱周产能利用率82.67%,较上周81.61%,周变动+1.06%。其中纯碱年产能大于100万吨以上规模的企业周产能利用率83.89%,较上周81.37%,周变动+2.52%

本周纯碱产量68.93万吨,较上周68.04万吨,周变动+0.89万吨(环比+1.31%)

纯碱周损失量14.43万吨,较上周15.32万吨,周变动-0.89万吨(环比-5.81%)

轻重碱产量

截至2024年8月23日,本周重质纯碱产量44.92 万吨,环比+1.76万吨(+4.08%);轻质碱产量 27.68 万吨,周变动-0.5万吨(环比-1.77%)

纯碱装置检修计划

需求端

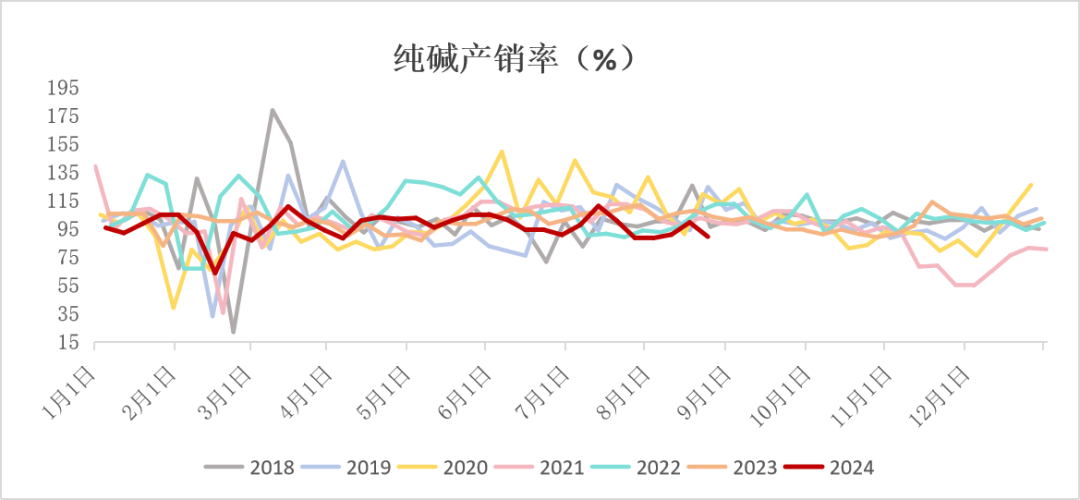

纯碱产销

截至2024年8月23日,本周纯碱产销率略微下降。本周纯碱产销率为89.21%,较上周99.35%,周变动-10.14%

重碱需求-平板玻璃

重碱需求-平板玻璃

本周浮法玻璃产量小幅增加。截至2024年8月23日,全国浮法玻璃日产量为168585吨,较8月16日168085吨,周变动+500吨(环比+0.3%);同期较2023年8月25日169210吨,年变动减少625吨,同比-0.37%。

根据隆众资讯数据统计,截至2024年8月22日,国内玻璃生产线在剔除僵尸产线后共计 301 条,其中在产 245 条,冷修停产 56 条。

截至2024年8月23日,浮法玻璃日产能利用率小幅增加。浮法玻璃行业日产能利用率为83.328%,较8月16日83.081%,周变动+0.2472%。

截至2024年8月23日,本周浮法玻璃行业开工率为 81.589%,较8月16日85.72%,周变动-0.5657%。

截至2024年8月23日,本周全国浮法玻璃损失量23.73万吨,较8月16日22.66万吨,周变动+0.07吨(同比+0.3%)。

重碱需求-光伏玻璃

截至2024年8月22日,根据隆众资讯数据,全国光伏玻璃总窑炉座数153 座,共计产线607条,其中在产窑炉117座,在产产线共计507条,冷修窑炉36座。

轻碱需求

截至到2024年8月23日,中国小苏打周开工负荷率为91%,较8月16日周变动下降-1%;中国三聚磷酸钠(工业级)周度开工负荷率为22.51%,周内无变动。

替代品

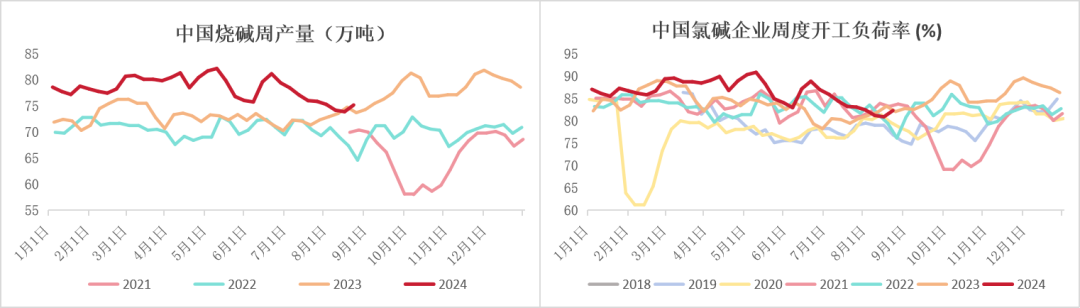

烧碱

截至2024年8月23日,中国烧碱周产量为75.19万吨,较8月16日73.9万吨,周变动+1.29万吨(环比+1.75%);中国氯碱企业周度开工负荷率为85.32%,较8月16日80.91%,周变动+1.41万吨(环比+1.74%)

成本利润端

纯碱成本

截至2024年8月23日,华中某联碱装置联产制纯碱成本(扣除副产品)为1492元/吨,较8月16日1563元/吨,周变动-71.62元/吨(环比-4.58%);华南氨碱法纯碱成本为1734元/吨,周变动持平。

纯碱利润

截至2024年8月23日,华中某联碱装置联产制纯碱周度毛利为218元/吨,较8月16日237元/吨,周变动-18.38元/吨(环比-7.77%);华南氨碱法重碱利润为191元/吨,较8月16日146元/吨,周变动44元/吨(环比+30.72%).

库存端

纯碱分地区厂库

截至2024年8月23日,纯碱西北地区厂内库存为56.39万吨,较8月16日51.65万吨,周变动+4.74万吨(环比+9.18%);纯碱华北地区厂内库存为16.45万吨,较8月15日14.63万吨,周变动+1.82万吨(同比+12.44%).

纯碱厂库

截至2024年8月23日,中国纯碱周度厂内库存为122.27万吨,较8月16日114.83万吨,周变动+7.74万吨(环比+6.48%);中国轻质纯碱周度厂内库存为62.37万吨,较8月16日59.7万吨,周变动2.67万吨(环比+4.47%);中国重质纯碱周度厂内库存为59.9万吨,较8月16日55.13万吨,周变动+4.77万吨(环比+8.65%);纯碱厂内权益库存周度可用天数为10.27天,较8月16日9.64天,周变动+0.63万吨(同比+6.54%)

纯碱企业库存

截至2024年8月23日,纯碱西北地区企业库存为53.8万吨,较8月16日51万吨,周变动+2.8万吨(同比+5.49%);纯碱华北地区企业库存为16.5万吨,较8月16日14.8万吨,周变动+1.7万吨(环比+11.49%)

作者:李文涛

从业资格证号:F3050524

交易咨询证号:Z0015640

猜你喜欢

- 09-06受二季度业绩利好影响,蔚来美股收涨超14%

- 09-06光大期货:矿钢煤焦日报(9.6)

- 09-06光大期货:9月6日农产品日报

- 09-06深夜突发!蔚来,直线猛涨!什么情况?

- 09-05蔚来第二季度营收174亿元 经调净亏损45亿元

- 09-05蔚来二季度营收和交付量双创新高 三季度交付指引为6.1万台至6.3万台

- 09-05德国7月工业订单环比增长2.9%

- 09-05焦炭市场有所改善,但反弹恐暂难实现

额 本文暂时没人评论 来添加一个吧

发表评论