ng体育自媒体

-ng体育自媒体出品:新浪财经上市公司研究院

作者:坤

近日,平安好医生发布了2024上半年财报,收入缩水持续到了第三年。

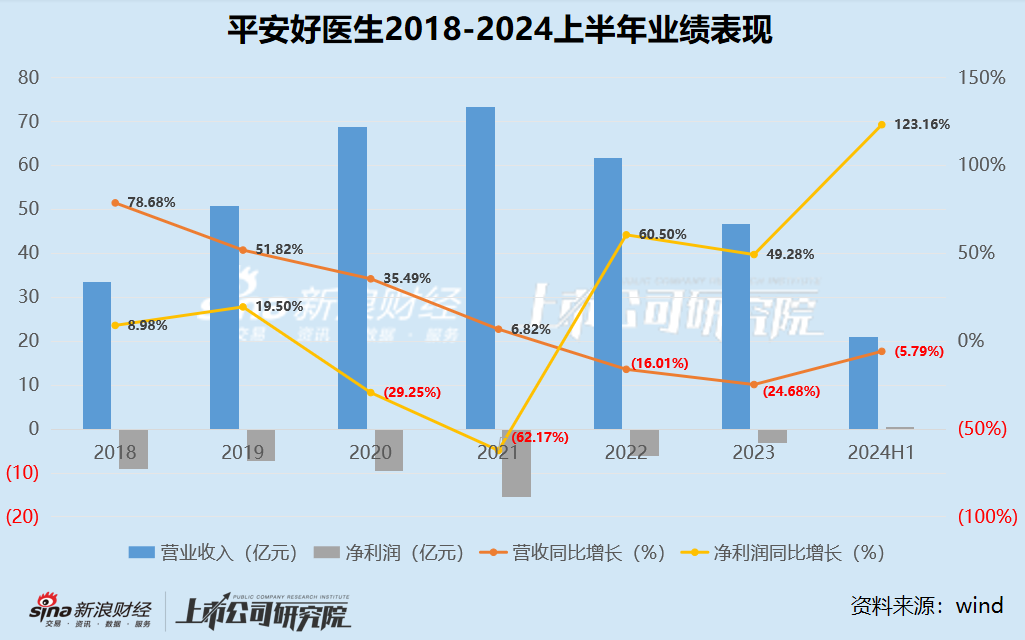

2024上半年,平安好医生实现营业收入20.93亿元,同比下滑5.79%,而在前两年平安好医生的收入规模已经连续下滑了16.01%、24.68%。

而盈利方面则有所好转,在连续亏损了9年之后,平安好医生终于止亏,实现期内净利润6062.9万元,实现经调整净利润8973.9万元。

但本是扭亏为盈的重要节点,平安好医生的股价却表现平平,8月21-22日分别下跌0.38%、3.66%。需要注意的是,今年以来,平安好医生的股价屡创新低,截至8月29日收盘,公司股价为9.88港元/股,相比往日高点早已“脚踝斩”,市值仅剩101亿。

在盈利节点却难言市场认可,背后或是因为“含金量”并不够。自换帅、裁员、调整、组织架构大变革之后,平安好医生似乎通过调整业务结构、持续控费等方式让公司部分业务增长亮眼、实现了扭亏为盈,但却依然难以摆脱收入的下滑,以及对于平安集团的依赖,大部分客户与收入均源自平安集团,而回款能力却不容乐观。

赛道唯一收入下滑的公司?扭亏为盈背后是大幅控费

2024上半年,平安好医生依然未能摆脱收入下滑。

在互联网医疗赛道中,阿里健康、京东健康、平安好医生、叮当健康由于业务较为相似,除了“卖药”之外也存在一定医疗与健康服务相关业务,同时体量也达到了一定规模,因此业绩与经营表现往往会放在一同比较。

蒙眼狂奔的互联网流量时代已经过去,在如今实打实“得流量者得天下”的互联网医疗赛道中,玩家们在争夺流量、争夺用户的同时,也难免面临收入增速放缓、甚至缩水,以及在长期亏损之后对实现盈利的挣扎。

但即便如此,平安好医生却依然掉队,成立赛道中唯一收入下滑的公司。2024上半年,京东健康实现营业收入283.44亿元,同比增长4.55%,阿里健康(截至2024.03.31财年)实现收入270.27亿元,同比增长0.98%,叮当健康实现收入22.68亿元,同比增长0.92%。相比曾经的高增长显然不复以往。

而平安好医生的表现则相比同行更为逊色。2018-2021年间,平安好医生的收入增幅即逐渐放缓,同比增长率分别为78.68%、51.82%、35.48%与6.82%。增长见顶后,2022年则开始出现收入缩水的问题,并延续至今。2024上半年,平安好医生实现营业收入20.93亿元,同比下滑5.79%,而在2022-2023年,平安好医生的收入规模已经连续下滑了16.01%、24.68%。

相比收入的持续下滑,平安好医生在盈利方面则有所好转。在连续亏损了9年之后,平安好医生2024上半年终于止亏,实现期内净利润6062.9万元,实现经调整净利润8973.9万元,尽管相比其多年来的累计亏损,如今仅仅算得上是勉强扭亏为盈。

更何况,平安好医生如今的扭亏为盈在很大程度上是由于大幅缩减费用才得以实现,或很难具备长期可行性。2024上半年,平安好医生的销售及营销费用为3.67亿元,去年同期为4.50亿元,同比减少18.6%;管理费用为3.95亿元,去年同期为7.57亿元,同比减少47.8%。而需要注意的是,在管理费用的减少中,有一部分是由于研发费用的减少,从去年同期的3.32亿元减少一半至1.61亿元。

今年年初,平安好医生突发组织架构大变革,将原有的事业部、事业群等调整为技术中心、医疗中心等5大中心;大部分中高管需要重新竞聘上岗;多个部门、岗位开启员工收缩及优化等。而在此之前,平安好医生还再次换帅,李斗接任董事会主席、首席执行官的职务,前任的方蔚豪、王涛在任期间公司的经营业绩表现均难言亮眼。

而李斗接任后半年,平安好医生在持续缩减费用之下实现了扭亏为盈,但收入缩水仍未摆脱,相比同行依然掉队。而2024全年,平安好医生又能否改变颓势,仍有待观察。

深陷集团依赖、C端收入大幅下滑 2015年以来经营性净现金流持续为负

2024上半年,平安好医生的业务结构披露再次出现变化,从医疗服务与健康服务两类变成了医疗服务、健康服务、养老服务三部分,其中医疗服务业务包括在线咨询、预约挂号、药品及医疗器械销售等,健康服务业务主要为包括体检、医美等在内的相关产品级服务,而养老服务则是从以往的业务中分拆出来的养老相关服务板块。

从增幅来看,将养老服务分拆单独披露显然增幅亮眼,2024上半年平安好医生养老服务业务实现收入4731.4万元,同比增长204.8%,毛利率则增加了13.6个百分点至16.9%。但从整体收入结构来看,平安好医生整体收入持续下滑显然更多来自于健康服务业务的下滑。

2024上半年,平安好医生的健康服务业务实现收入9.83亿元,相比去年同期的11.75亿元同比减少16.3%,而这已经是其健康服务业务连续多年下滑。即便是养老服务的增幅明显,但由于其体量很小,占比仅为2%,对整体业绩贡献并不明显。

更何况,相比于京东健康、阿里健康凭借平台优势拥有活跃的C端客户群体,平安好医生的客户群体则非常依赖平安集团的相关渠道,即F端与B端。F端是指平安集团综合金融客户,是平安好医生为平安集团寿险、产险、健康险、银行等综合金融业务的用户提供医疗健康管理服务;B端用户也依赖平安集团渠道触达的企业客户与相关经验。

近年来收入与客户群体的增长也往往来自于平安集团,而C端则明显下滑,独立拓客能力可见一斑。

财报中,2024上半年平安好医生来自F端、B端战略业务收入分别为1,115.2百万元、713.1百万元,相比去年同期分别增长3.4%、58.8%,但由此可以计算得出平安健康的C端收入则对应265.1百万元,相比去年同期的695百万元骤降超过60%。

客户方面,2024上半年平安好医生来自F端付费用户数为14.8百万人,同比增长4%,来自B端付费用户数为2.6百万人,同比增长2%。

但高度依赖集团所带来的即是平安好医生议价能力并不强,回款能力较差。2020-2024上半年,平安好医生的应收账款周转天数分别为44.77天、64.10天、89.53天、104.02天、92.31天,回款速度明显变慢。近年来经营性现金流也持续流出,2015年以来经营活动现金流量均为净流出,2018年以来净流出超50亿元。

额 本文暂时没人评论 来添加一个吧

发表评论