ng体育自媒体

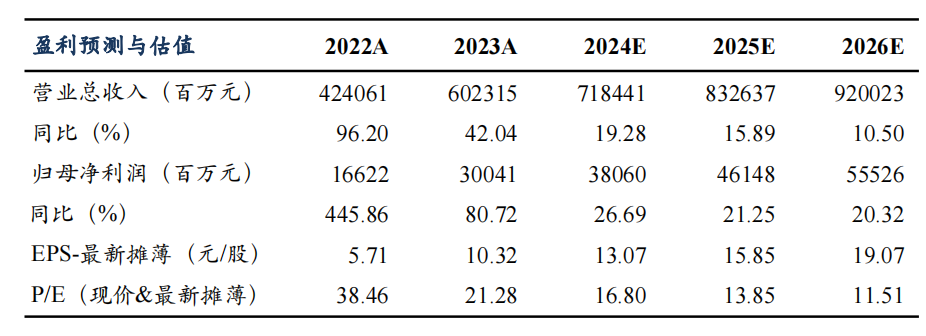

-ng体育自媒体盈利预测与估值

投资要点

公司24H1营收3011亿元,同增16%;归母净利润136亿元,同增24%;扣非净利润123亿元,同增27%;毛利率20%,同增2pct;净利率4.7%,同增0.3pct。其中Q2收入1762亿元,同环增26%/41%;归母净利91亿元,同环增33%/98%;Q2毛利率19%,环减3pct,业绩符合市场预期。分结构看,其中Q2比亚迪电子贡献归母净利6亿元,同环比-14%/+49%,汽车及其他贡献85亿元,同环比+38%/+103%。Q2销量环比高增,24年销量预计400万辆。24H1累计销161万辆,同增28%,市占率35%,较23年提升3pct,累计出口20万辆,同增174%。其中Q2销98.7万辆,同环比+40%/58%,其中高端车型销量4.3万辆,环增10%,占比4%,出口10.6万辆,环增8%,占比11%,王朝网海洋网依靠荣耀版车型放量,销量84万辆,占比85%。公司DM5.0新车周期+价格下探推动市占率提升,且我们预计下半年出口+高端化进一步贡献增量,我们预计24年销量400万辆,同增32%,25年维持20%增速。结构来看,我们预计24年出口40-45万辆,同增65%+,占比10%+,我们预计25年可保持50%以上增长。规模效应推动Q2单车盈利环比提升,下半年单车盈利预计可维持。我们预计24H1汽车售价15.6万元(含税),同降15%,按公司整体毛利率水平计算,我们预计上半年单车毛利2.76万元,单车净利0.78万元,单车折旧摊销1.84万元,较23年提高4k元+;其中Q2我们预计售价15.4万元,环降4%,主要系荣耀版车型开始放量,和出口+高端化占比下降所致,单车毛利预计2.5万元,环比下滑5k元左右,单车净利0.86万元,环增29%,规模效应带动单车费用及单车折旧摊销下降明显。随着Q3起DM5.0平台车型大批量交付,且Q4起高端品牌新车型上市,我们预计下半年单车净利稳中有升,全年单车盈利有望达0.85-0.9万元。存货环比明显提升。24H1公司期间费用417亿元,费用率14%,对应单车费用2.6万元;其中Q2期间费用207亿元,环比微降,费用率降至12%,环降5pct,单车费用2.1万元,环降1.25万元;24H1末存货1128亿元,较Q1末增长14%;24H1公司经营净现金流142亿,同比下滑82%,其中Q2经营性净现金流39.5亿元,环降61%;24Q2资本开支为211亿元,资本开支增速放缓;在建工程433亿元,较Q1末提升10%。盈利预测与投资评级:我们维持对24-26年归母净利381/461/555亿元的预期,同增27%/21%/20%,对应PE分别为17/14/12x,给予24年25xPE,目标价327元,维持“买入”评级。风险提示:市场竞争加剧超预期,原材料价格波动风险,电动车销量不及预期。

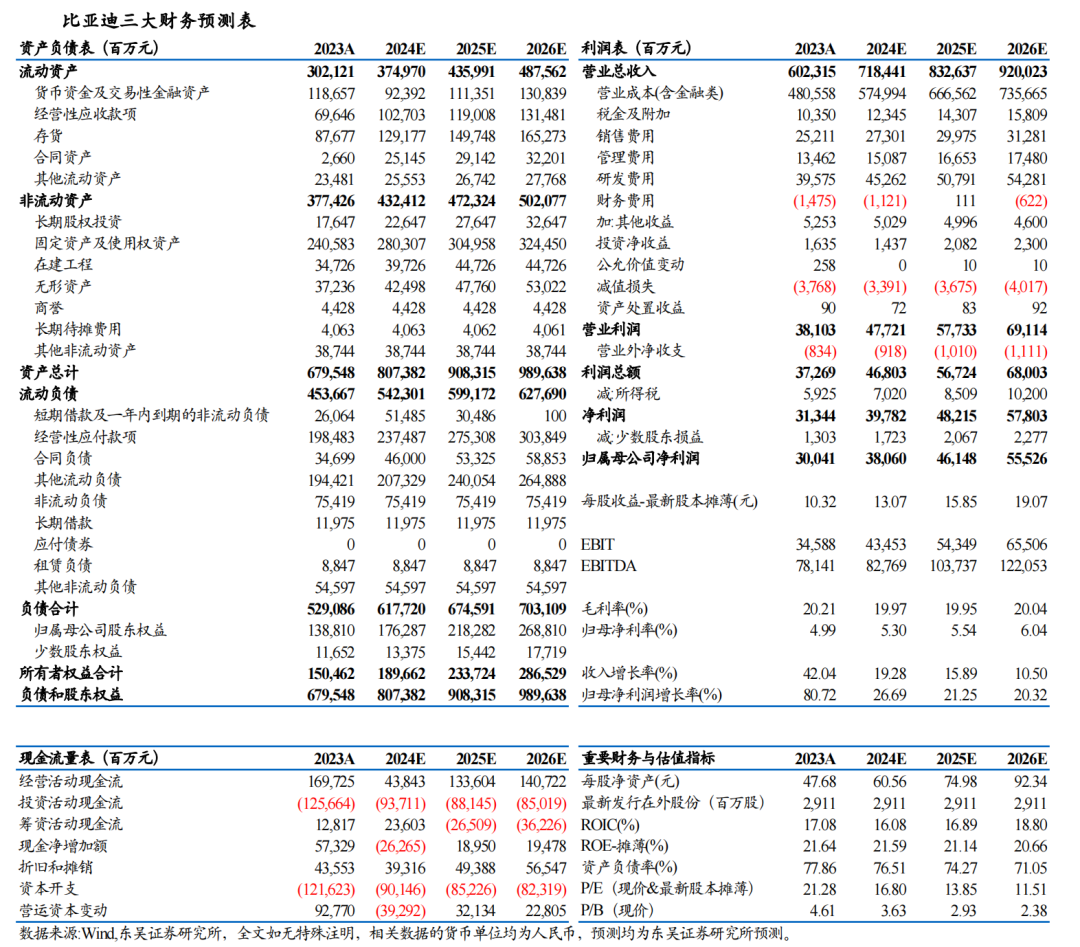

比亚迪三大财务预测表

团队介绍

往期报告:

【东吴电新&汽车】比亚迪销量点评:5月销量表现亮眼,DM5.0落地强化产品力

【东吴电新&汽车】比亚迪销量点评:4月销量环比微增,插混份额明显提升

【东吴电新&汽车】比亚迪24Q1点评:Q1业绩略超预期,Q2销量恢复盈利回升可期

【东吴电新&汽车】比亚迪销量点评:3月销量表现亮眼,高端车型持续上量

【东吴电新&汽车】比亚迪2023年年报点评:Q4业绩符合预期,出口及高端化增厚利润

【东吴电新&汽车】比亚迪销量点评:2月销量符合预期,多款车型降价加速电动化

额 本文暂时没人评论 来添加一个吧

发表评论