ng体育自媒体

-ng体育自媒体

来源:我的焦炭COKE

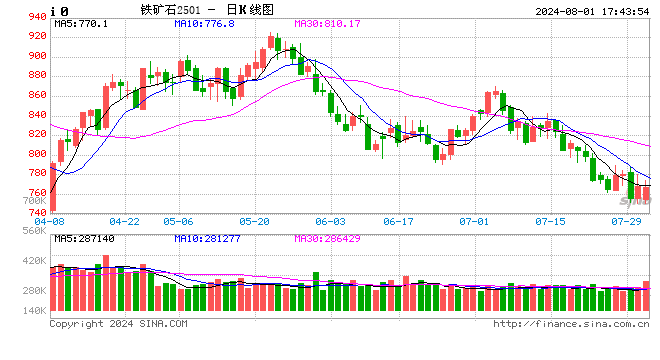

近日,铁矿石期货主力合约延续下行趋势,本轮下跌行情自5月下旬开始,持续时间已超过两个月。截至7月30日收盘,铁矿石2409合约报756.0元/吨,较5月22日高点925.5元/吨下滑169.5元/吨,跌幅达18.31%,基本回吐4月初以来的涨幅。虽然7月31日铁矿石期货主力合约换月至2501合约后,因基差修复带来小幅反弹,但当前宏观氛围并未明显改变,终端需求仍较弱,而新旧国标切换、热卷反倾销等消息使得黑色系商品整体呈现共振下跌局面,给矿价带来了较大压力。

据了解,本次钢筋新旧国标转换过渡期3个月,又恰逢终端需求淡季,市场对螺纹钢库存的消化存在担忧。7月29日晚间,上海期货交易所发布公告,修订螺纹钢、线材期货合约及交割细则,其中提到,自7月29日起,允许按照新国标生产的螺纹钢、线材注册标准仓单,自8月19日(含)起,按照旧国标生产的螺纹钢、线材不得注册标准仓单,9月24日收盘后,按照旧国标生产的螺纹钢、线材注册的标准仓单将由交易所注销,尚未解质押的标准仓单由交易所解质押。因此,按照旧国标生产的螺纹钢、线材需在8月19日前注册标准仓单才可用于9月合约的交割,而10月之后(含10月)的合约将完全按照新国标定价。虽然理论上来说,螺纹钢2410合约剔除了旧国标商品抛压的部分不利影响,但9月钢材价格将面临压力,使得原材料价格共振下行,以近月合约价格为锚的远月合约价格跟随下跌。

另一方面,钢筋新旧国标的转换也将在一定程度上影响铁矿的需求。近期,江苏永钢、九江萍钢等多家钢厂表示,为帮助经销商顺利完成新老国标过渡,将对螺纹钢产线进行检修。与此同时,钢材价格持续创新低也使得钢厂利润不断受到挤压,钢铁企业面临亏损局面,控亏减产意愿持续增强。据SMM不完全统计,截至7月29日,7月份已有22家钢厂发布了减产检修计划,初步测算,影响产量约240万吨。因此,铁矿需求将失去现有支撑。

此外,越南对中国以及欧盟对越南热卷的反倾销调查落地后可能影响热卷出口,进而间接压低原料需求。7月29日,越南工贸部贸易防卫局发布公告称,应越南钢材生产商(和发、台塑集团)发起的申请,将正式启动对原产于中国和印度的热卷的反倾销调查,其表示请求调查方提供了合理证据来证明被调查的热卷的倾销行为,并提供了数据,其中印度的倾销幅度为22.27%,中国的倾销幅度为27.83%。与此同时,欧盟贸易总局收到一份要求对原产于越南的合金、非合金热卷和其他合金钢材产品开展反倾销调查的正式文件,该文件指出,一旦欧盟委员会决定对上述越南钢材开展反倾销调查,正式文件将会公布在欧盟官方公报中。越南是我国主要的钢材出口市场,2024年上半年我国出口到越南的钢材占总出口量的11.9%左右,因此,一旦越南对中国的反倾销调查落地,我国热卷出口将受到较大影响,而欧盟的反倾销调查也将限制“中国→越南→欧洲”这一间接出口路径,若欧盟对越南的反倾销调查落地,即使中国对越南的出口不受限,也会间接影响我国的钢材出口。但目前两项调查均未落地,后续情况还需进一步观察。

相关数据显示,截至7月26日当周,247家样本钢铁企业日均铁水产量239.61万吨,较前值小幅下滑,但依然维持高位水平。一方面,部分钢厂因新旧国标转换将进行高炉检修,另一方面,钢铁企业盈利率已明显下滑,钢企控亏减产意愿不断提升,预计铁矿石需求将逐步回落。

供应方面,从发运到港数据看,7月初海外矿山发运冲量已结束,到港量已连续两周回落,截至7月26日当周,45个港口铁矿石到港量为1822万吨,较前值下滑554.2万吨,创2023年5月以来新低。发运量方面(19个港口),虽然澳大利亚的发运量仍处于相对低位,但巴西的发运量已上涨至季末冲量时水平。按船期推算,预计1至2周后到港量将逐步回升。

港口进口矿库存维持高位,截至7月30日,45个港口铁矿石总库存为1.51亿吨,在需求不振与供应宽松影响下,预计高库存持续,进而对矿价形成压制。而钢厂库存可用天数维持在19天,减产预期下钢厂将维持按需采购策略,补库难有增量。

整体看,近期宏观情绪和需求未见明显改善,叠加新旧国标过渡、热卷反倾销消息等影响,黑色产业链“寒冬”依旧。钢厂减产检修预期下,铁矿石需求将回落,叠加供应宽松、港口库存高位,短期矿价仍面临较大压力。但长期看,在政策预期、新旧国标过渡完成、需求旺季来临等影响下,三季度后期的行情仍值得期待。

下一篇:

猜你喜欢

- 08-01股指期货小幅下挫 IC主力合约跌0.76%

- 08-01光大期货:8月1日农产品日报

- 08-01光大期货:8月1日能源化工日报

- 08-01商品走势偏好,糖价维持区间震荡

- 07-31【今日热点】沪镍大涨超3%,集运欧线大跌6%,盘面如何解读?

- 07-31股指期货全线上涨 IM主力合约涨5.12%

- 07-31光大期货:7月31日能源化工日报

- 07-31长江有色:镍矿成本支撑及逢低进购入场 31日镍价或上涨

额 本文暂时没人评论 来添加一个吧

发表评论