ng体育自媒体

-ng体育自媒体

来源:钢铁俱乐部

行情回顾(8.5-8.9):

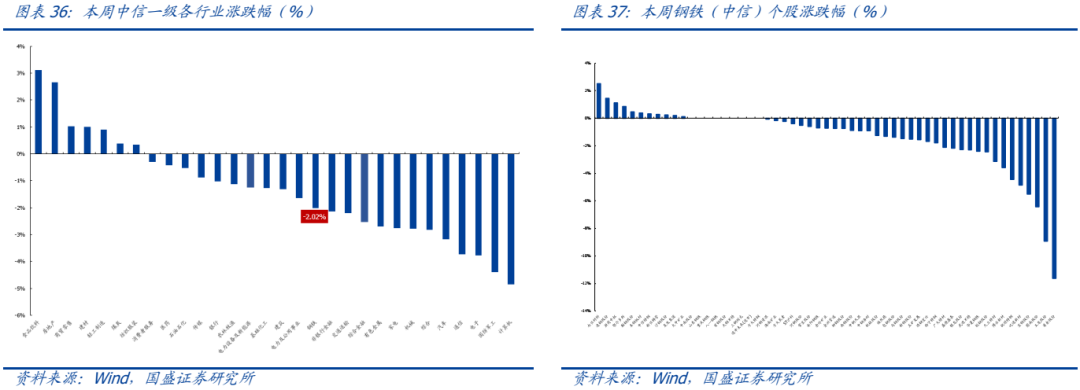

中信钢铁指数报收1335.09,下跌2.02%,跑输沪深300指数0.46pct,位列30个中信一级板块涨跌幅榜第18位。

重点领域分析:

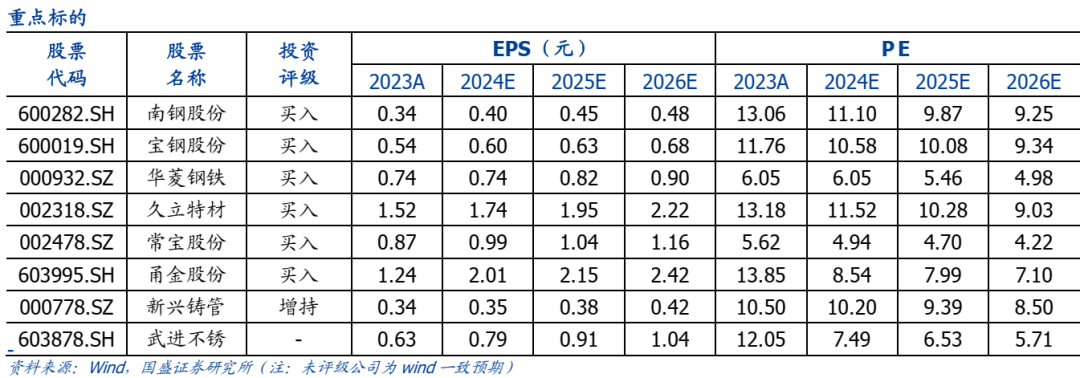

投资策略:本周商品继续调整,黑色系商品价格表现不佳。有效需求不足是现阶段最大的问题。今年财政基调积极,但实际落地执行进度较慢。上半年财政支出进度低于预期是造成钢铁需求二季度后逐步走弱的主因,近期钢厂由于亏损加重开始主动减产。后期我们主要关注今年财政支出的落地节奏。7月底政治局会议强调了今年经济发展目标,整体基调更加积极,提出政策要“持续用力、更加给力。”重点要落实目前的政策。大概率积极财政政策8月落地,专项债发行使用会加快,特别国债资金开始使用,政策效果会比上半年好一些,但最终执行情况仍待观察。如果财政落地加快,目前阶段上游资源品行业产出缺口更为明显。钢铁板块大部分属于冶炼加工业,资源属性低于上游采掘业,盈利水平不佳,但目前部分公司已经处于价值低估区,如果后期财政落实加快,或供给端产业政策出台,行业未来存在修复的机会(详见国盛证券华菱钢铁深度报告、南钢股份深度报告、宝钢股份深度报告)。继续推荐底部估值区域的华菱钢铁、南钢股份、宝钢股份,受益于油气、核电景气周期的久立特材,受益于管网改造及普钢盈利弹性的新兴铸管,受益于煤电新建及油气景气周期的常宝股份,以及受益于需求复苏和镀镍钢壳业务的甬金股份,受益于煤电新建及进口替代趋势的武进不锈。

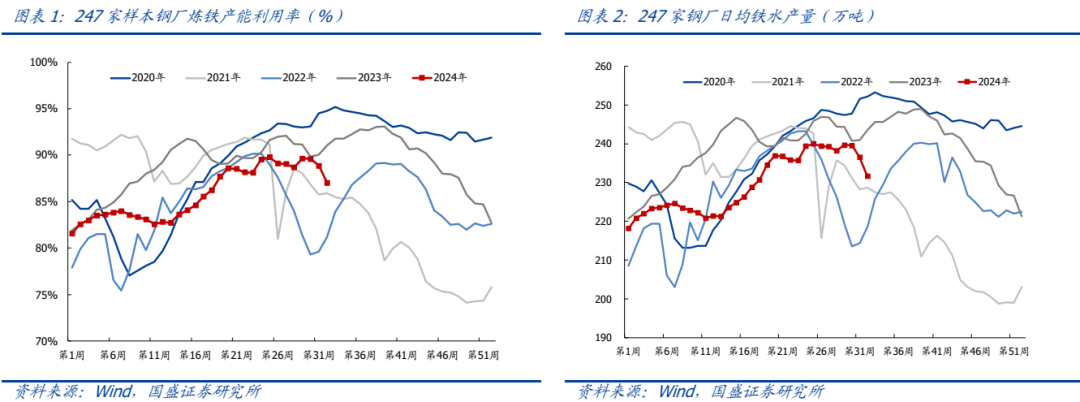

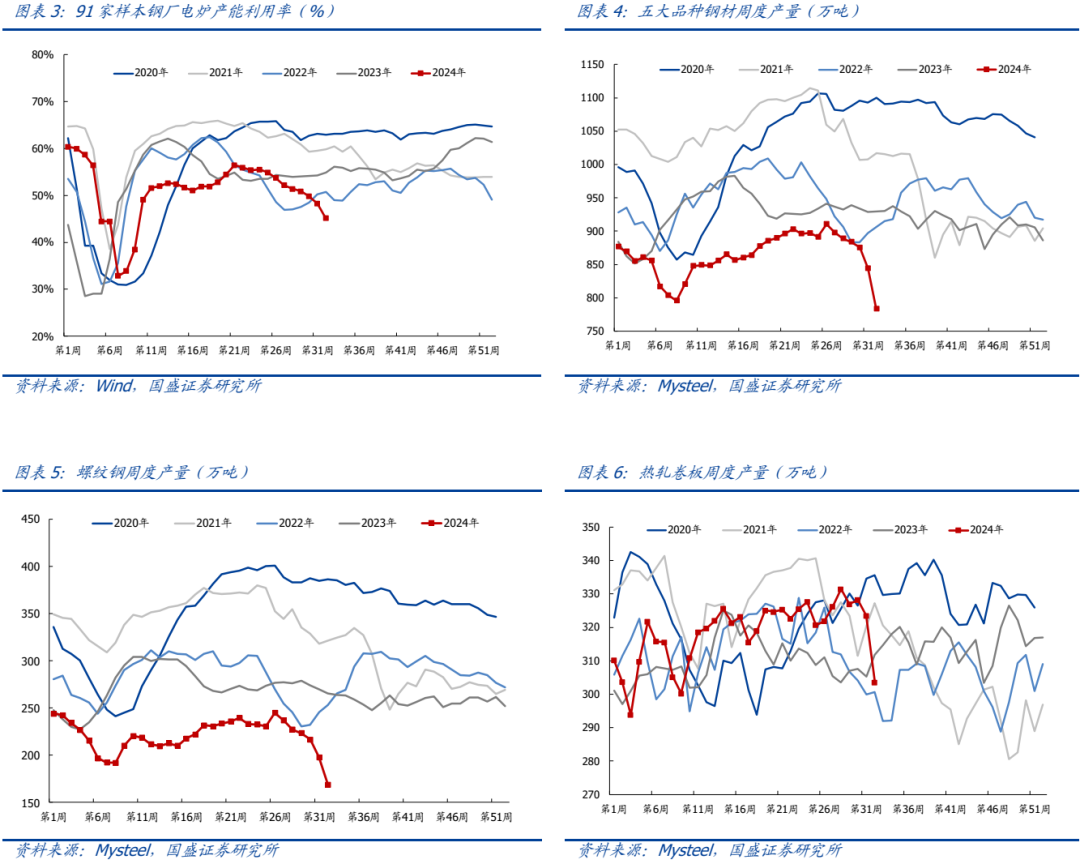

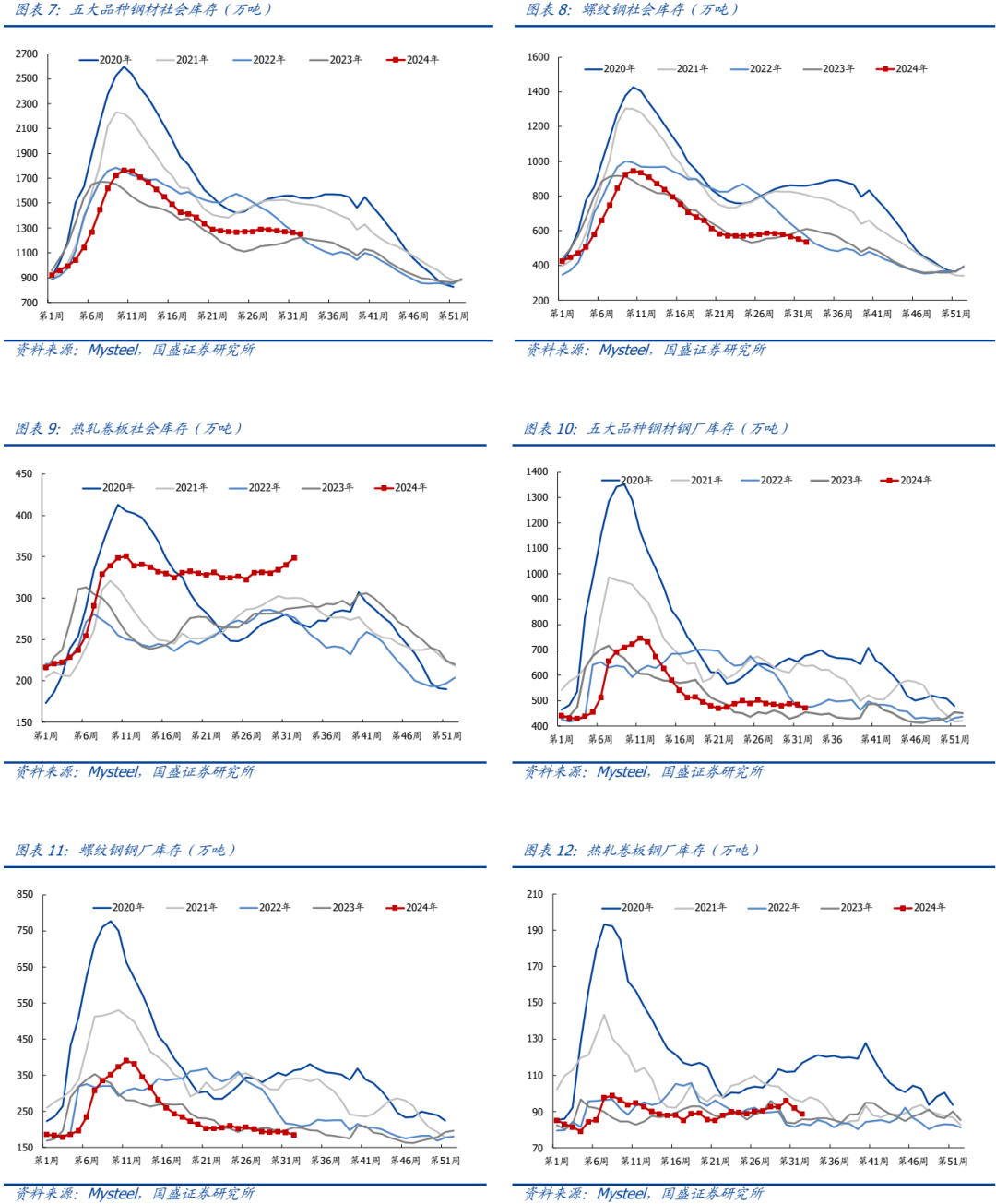

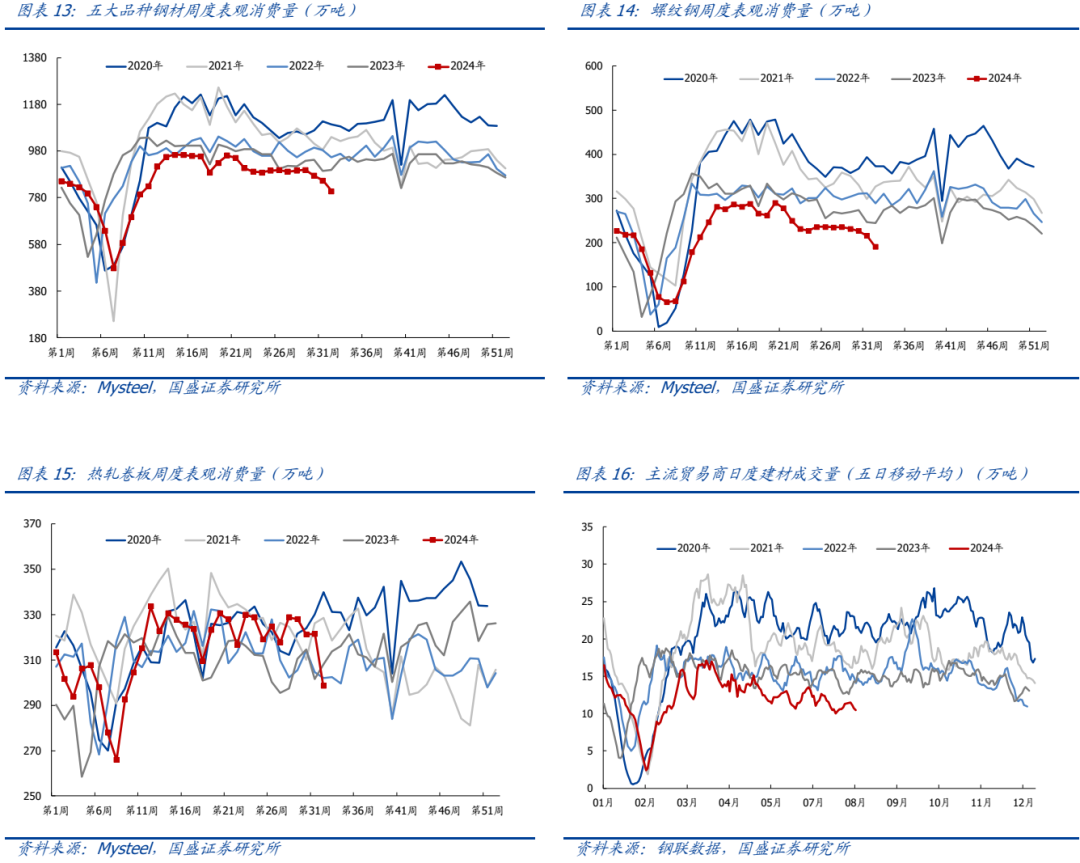

铁水产量下行,库存去化速度加快。本周全国高炉产能利用率、电炉产能利用率及钢材产量同步回落,国内247家钢厂高炉产能利用率为87.0%,环比-1.9pct,同比-4.0pct;91家电炉产能利用率为45.2%,环比-3.1pct,同比-9.8pct;五大品种钢材周产量为783.5万吨,环比-7.2%,同比-15.7%;本周长流程产量回落,日均铁水产量下降4.9万吨至231.7万吨,低利润背景下钢材产量持续下行,螺纹钢产量降幅明显;库存方面,本周五大品种钢材周社会库存为1251.9万吨,环比-0.9%,同比+2.5%,钢厂库存为470.8万吨,环比-2.9%,同比+3.5%;钢材总库存由增转降,环比下降1.4%,降幅较上周扩大0.8pct,社库与厂库同步回落,结构上来看,建筑钢材去库同时板材社库增加;本周由产量与总库存数据汇总后的五大品种钢材周表观消费808.2万吨,环比-5.4%,同比-10.0%,其中螺纹钢周表观消费190.8万吨,环比-11.5%,同比-21.8%,本周五大品种钢材表需持续下降,淡季需求仍延续,螺纹钢消费降幅较大,供需双弱格局维持,建筑钢材周成交量为10.4万吨,环比-8.0%;本周钢材现货价格继续走弱,主流钢材品种即期毛利低位运行,247家钢厂盈利率收窄至5.21%,环比-1.3pct。

出口高增趋势维持,政策利好延续。根据wind及海关总署数据,2024年7月中国出口钢材782.7万吨,环比下降10.5%,1-7月累计出口钢材6122.7万吨,同比增长21.8%;7月中国进口钢材50.5万吨,环比下降12.2%,1-7月累计进口钢材412.2万吨,同比下降6.7%;1-7月累计净出口钢材5710.5万吨,同比增长22.9%,出口高增趋势延续;随着专项债、超长期国债等资金投入使用,预计项目将在三四季度陆续开工,为三季度以及下半年基建投资提供支撑。近期财政政策及行业供给端政策持续推进,钢材中长期基本面向好。

钢管企业持续受益于煤电装机提升及油气景气预期。根据Wind数据,2024年上半年国内火电投资完成额为535亿元,同比增长26.6%,核电投资完成额407亿元,同比增长13.5%,在当前能源自主可控,加快规划建设新型能源体系的背景下,煤电与核电机组建设相关标的有望显著受益;另外油气开采及输送管道相关标的有望受益于油气行业景气周期。

风险提示:国内产量调控政策超预期、下游需求不及预期、原料价格超预期上涨。

1.1.供给:日均生铁产量显著回落

本周长流程产量回落,日均铁水产量下降4.9万吨至231.7万吨,低利润背景下钢材产量持续下行,螺纹钢产量降幅明显。

Ø国内247家钢厂炼铁产能利用率为87.0%,环比-1.9pct,同比-4.0pct。

Ø国内247家钢厂日均铁水产量为231.7万吨,环比-2.1%,同比-4.9%。

Ø国内91家电炉产能利用率为45.2%,环比-3.1pct,同比-9.8pct。

Ø五大品种钢材周产量为783.5万吨,环比-7.2%,同比-15.7%。

Ø螺纹钢周度产量为168.5万吨,环比-14.8%,同比-36.6%。

Ø热卷周度产量为303.6万吨,环比-6.2%,同比+2.6%。

根据wind数据,2024年7月中国出口钢材782.7万吨,环比下降10.5%,1-7月累计出口钢材6122.7万吨,同比增长21.8%;7月中国进口钢材50.5万吨,环比下降12.2%,1-7月累计进口钢材412.2万吨,同比下降6.7%;1-7月累计净出口钢材5710.5万吨,同比增长22.9%,出口高增趋势延续;随着专项债、超长期国债等资金投入使用,预计项目将在三四季度陆续开工,为三季度以及下半年基建投资提供支撑。近期财政政策及行业供给端政策持续推进,钢材中长期基本面向好。

1.2.库存:去化速度加快

钢材总库存由增转降,环比下降1.4%,降幅较上周扩大0.8pct,社库与厂库同步回落,结构上来看,建筑钢材去库同时板材社库增加。

Ø五大品种钢材周社会库存为1251.9万吨,环比-0.9%,同比+2.5%。

Ø螺纹钢周社会库存535.1万吨,环比-2.9%,同比-12.4%。

Ø热卷周社会库存348.9万吨,环比+2.5%,同比+21.1%。

钢厂库存环比下行:

Ø五大品种钢材周钢厂库存为470.8万吨,环比-2.9%,同比+3.5%。

Ø螺纹钢周钢厂库存185.0万吨,环比-3.2%,同比-9.9%。

Ø热卷周钢厂库存88.5万吨,环比-3.6%,同比+3.1%。

1.3.需求:表观消费持续走弱

本周五大品种钢材表需持续下降,淡季需求仍延续,螺纹钢消费降幅较大,供需双弱格局维持,建筑钢材周成交量为10.4万吨,环比-8.0%。

Ø五大品种钢材周表观消费为808.2万吨,环比-5.4%,同比-10.0%。

Ø螺纹钢周表观消费190.8万吨,环比-11.5%,同比-21.8%。

Ø热卷周表观消费298.5万吨,环比-7.1%,同比-3.1%。

本周建材成交下降:

Ø截至8月9日,建筑钢材成交量均值为10.4万吨,环比下降8.0%。

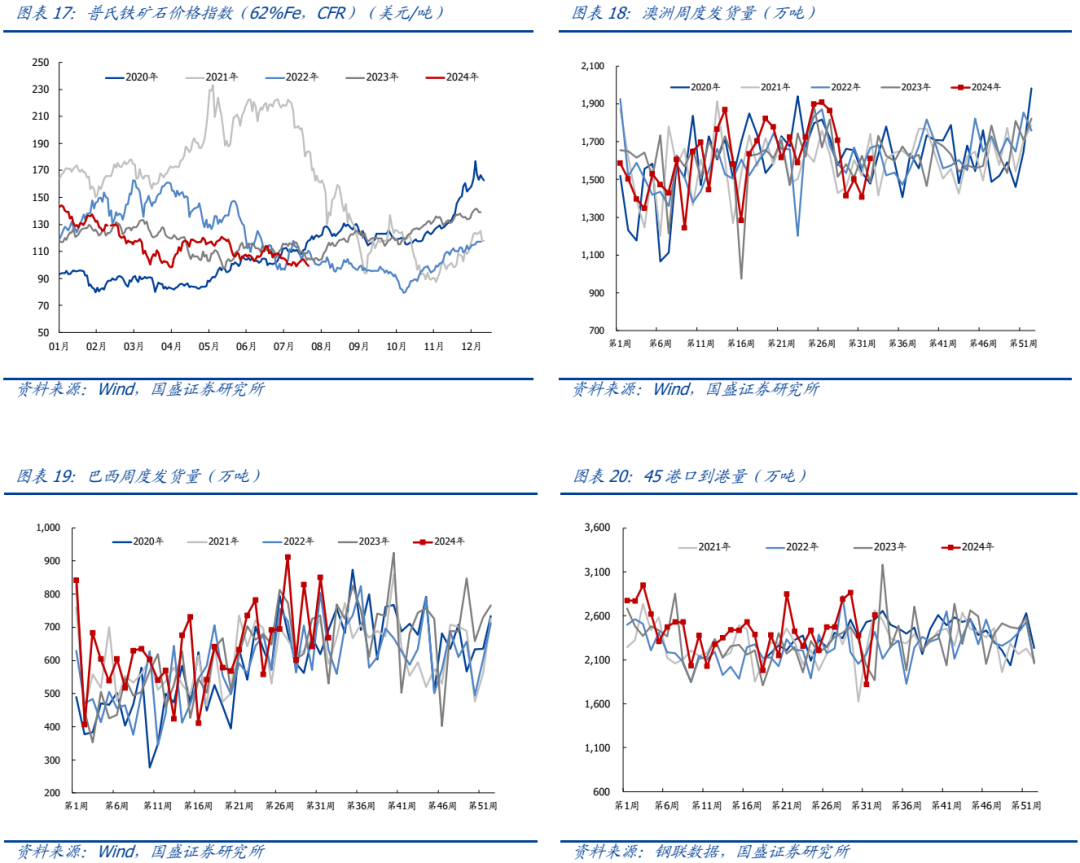

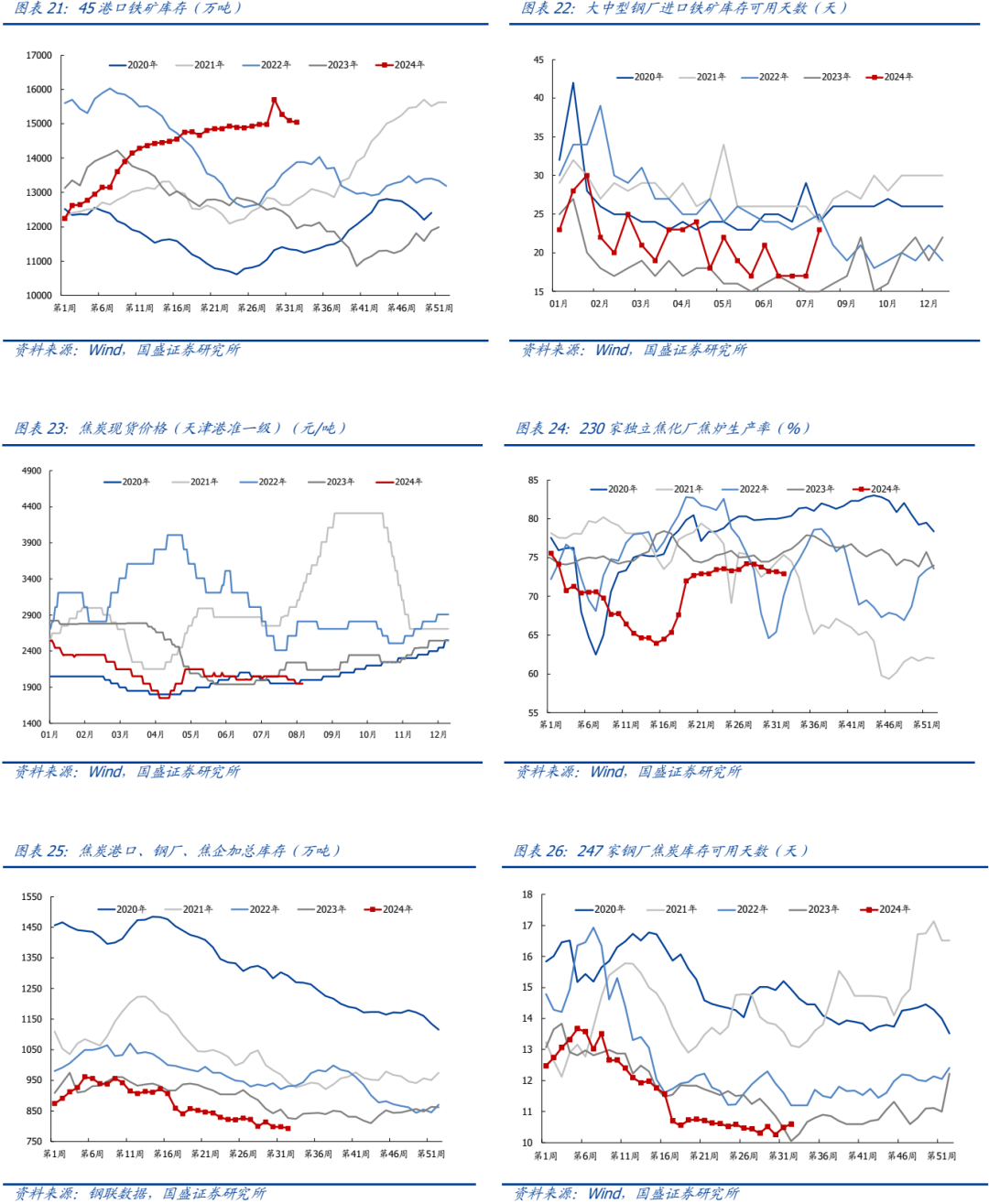

1.4.原料:铁矿价格走弱

铁矿方面:本周铁矿现货价格走弱,澳洲发运量增加,巴西发运量下行,到港量增幅明显,疏港量小幅增加,港口库存略降;当前日均铁水产量持续下行,利润低迷导致钢厂复产受阻,终端需求偏弱背景下原料价格短期或偏弱运行,继续关注政策利好对终端需求的支撑力度。

Ø普氏62%品位进口矿价格指数99.3美元/吨,周环比-4.1%,同比-5.5%。

Ø澳洲铁矿发运量1611.8万吨,环比+14.6%,同比+8.5%。

Ø巴西铁矿发运量669.1万吨,环比-21.3%,同比+26.1%。

Ø45港口铁矿到港量2610.7万吨,环比+43.3%,同比+39.8%。

Ø45港口铁矿日均疏港量308.1万吨,环比+3.3%,同比-2.8%。

Ø45港口铁矿港口库存15040.2亿吨,环比-0.4%,同比+25.9%。

Ø64家钢厂进口矿库存可用天数(单周)为23天,环比+6天,同比+8天。

焦炭方面:本周焦炭价格偏弱运行,独立焦企产能利用率略降,加总库存小幅下行,钢厂库存维持低位,近期钢厂铁水产量走低,同时终端消费疲弱,双焦价格后续或偏弱运行。

Ø天津港准一级焦炭价格为1950元/吨,周环比-2.5%,同比-13.0%。

Ø全国230家独立样本焦企产能利用率72.9%,周环比-0.3pct,同比-2.8pct。

Ø焦炭加总库存792.6万吨,周环比-0.6%,同比-4.1%。

Ø焦炭钢厂可用天数10.6天,周环比+0.1天,同比+0.5天。

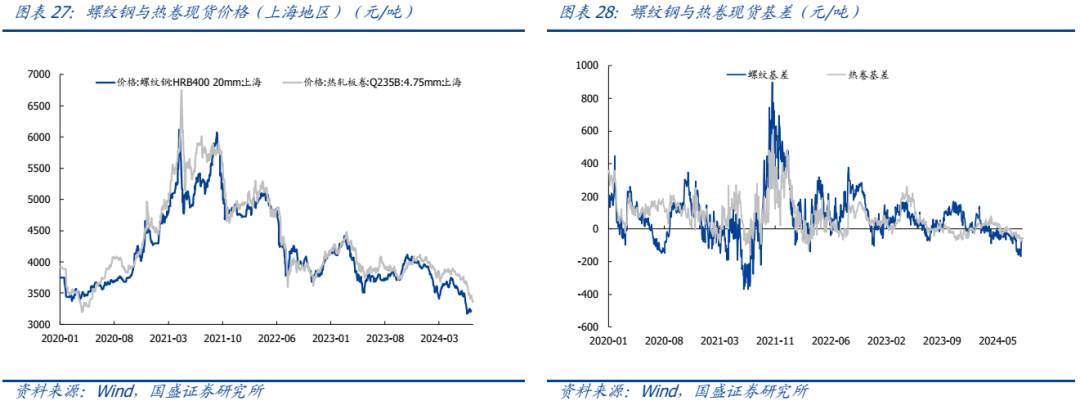

1.5.价格与利润:钢材现货价格走弱,即期毛利低位运行

现货价格方面:近期钢材终端需求低迷持续,期现价格仍偏弱运行,同时三季度政策强预期仍支撑钢价底部,短期钢价或偏弱运行,等待后续需求指引。

ØMyspic综合钢价指数为125.3,周环比-1.6%,同比-13.6%。

Ø北京地区螺纹钢(HRB400,20mm)现货价格3250元/吨,周环比-1.5%,同比-12.2%。

Ø上海地区螺纹钢(HRB400,20mm)现货价格3220元/吨,周环比+0.3%,同比-13.0%。

Ø本周五螺纹钢期现货基差为-57元/吨,周环比+112元/吨。

Ø北京地区热轧卷板(Q235B,4.75mm)现货价格3450元/吨,周环比-2.3%,同比-15.6%。

Ø上海地区热轧卷板(Q235B,4.75mm)现货价格3370元/吨,周环比-2.3%,同比-14.9%。

Ø本周五热轧卷板期现货基差为-60元/吨,周环比+15元/吨。

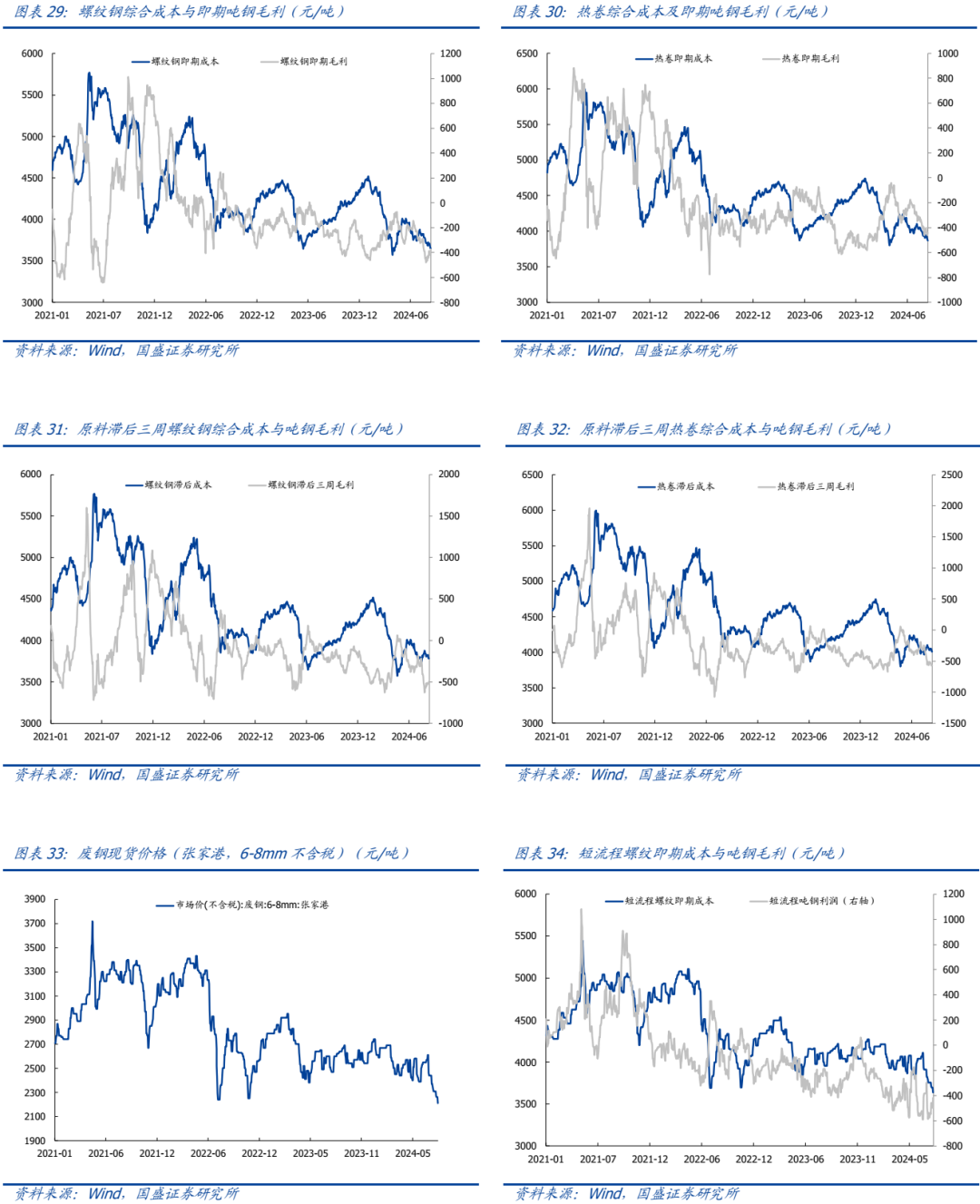

成本及毛利方面:本周长流程钢材现货即期吨钢毛利及原料滞后三周吨钢毛利仍低位运行;电炉方面,废钢价格回落,短流程吨钢毛利小幅改善。

Ø长流程螺纹、热卷即期现货成本分别3643元/吨与3869元/吨,毛利分别为-374元/吨与-442元/吨。

Ø长流程螺纹、热卷原料滞后三周现货成本分别为3784元/吨与4010元/吨,毛利分别为-499元/吨与-566元/吨。

Ø废钢(张家港,6-8mm不含税)价格为2210元/吨,周环比-4.3%,同比-10.5%。

Ø短流程螺纹即期现货成本为3636.7元/吨,毛利为-416.7元/吨。

本周上证指数报收2862.19点,下跌1.48%,沪深300指数报收3331.63点,下跌1.56%。中信钢铁指数报收1335.09点,下跌2.02%,跑输沪深300指数0.46pct,位列30个中信一级板块涨跌幅榜第18位。

个股方面,钢铁板块上市公司有11家上涨。

涨幅前五:永兴材料、凌钢股份、浙商中拓、鄂尔多斯、鞍钢股份,涨幅为2.5%、1.4%、1.1%、0.8%、0.5%。

跌幅前五:甬金股份、玉龙股份、图南股份、宝钢股份、屹通新材,跌幅分别为-11.6%、-8.9%、-6.4%、-5.5%、-4.8%。

2024年7月钢铁产品进出口快报

根据海关统计快讯数据,2024年7月,我国进口钢材50.5万吨,环比下降7.0万吨,降幅12.2%;均价1764.0美元/吨环比上涨154.2美元/吨,涨幅9.6%。1-7月累计进口钢材412.2万吨,同比减少29.6万吨,降幅6.7%。2024年7月,我国进口铁矿石10281.3万吨,环比增加520.0万吨,增幅5.3%;均价105.7美元/吨,环比下跌1.7美元/吨,跌幅1.5%。1-7月累计进口铁矿石71377.4万吨,同比增加4499.8万吨,增幅6.7%。2024年7月,我国出口钢材782.7万吨,环比下降91.8万吨,降幅10.5%;均价790.1美元/吨,环比上涨17.5美元/吨,涨幅2.3%。1-7月累计出口钢材6122.7万吨,同比增加1095.3万吨,增幅21.8%。

(来源:中国钢铁工业协会,2024-8-7)

下一篇:

额 本文暂时没人评论 来添加一个吧

发表评论