ng体育自媒体

-ng体育自媒体

来源:湖畔新言

推荐关注品种:无

要点:

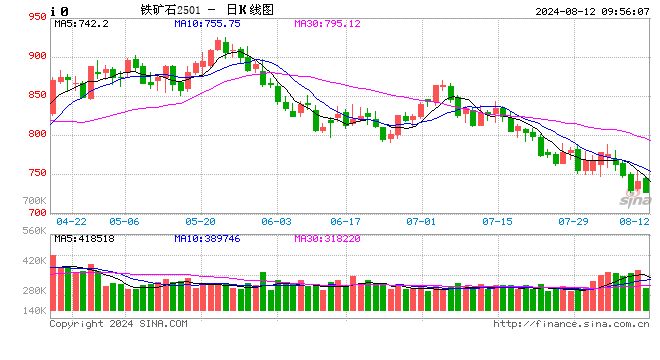

本周黑色板块震荡走低,煤焦弱于钢矿。黑色品种中,仅矿石未跌破上半年低点,成材和煤焦价格均已跌破上半年的低点。宏观上,国内宏观利好刺激政策以及专项债发行提速等对盘面价格有一定的支撑。海外风险事件增多,对拖累盘面价格。基本面上来看,当前黑色开始新一轮负反馈,成材和炉料价格不断走低。黑色面临三个主要问题:螺纹旧国标问题、热卷高供应、铁水减量。螺纹新旧国标问题来看,当前市场恐慌情绪较前期有所缓解,但旧国标螺纹的社会库存仍旧偏高,社会库存去化幅度偏慢,这对螺纹期现货价格形成压制。钢厂因为亏损大,棒材产线检修量增加,螺纹产量大幅下降,对于缓解旧标问题有一定作用。后续进入需求旺季,螺纹可能会面临阶段性供需错配。热卷供应持续偏高,库存去化困难,本周减产力度不大。从后面需求预估来看,热卷需求难有爆发性增长。因此,热卷供需问题需要靠供应减量来解决。目前热卷减产力度不足,因此短期热卷价格压力仍旧承压。铁水方面,本周铁水下降4.92万吨,预估后期铁水产量仍有下降空间,炉料的需求面临进一步减量。炉料端矿石和煤焦的供应处于回升阶段。铁水减量会引发黑色板块持续负反馈。短期来看,黑色各品种仍维持震荡走低。价格能否企稳,需要看到热卷及铁水产量减到位、螺纹社会库存快速去化。

螺纹热卷:

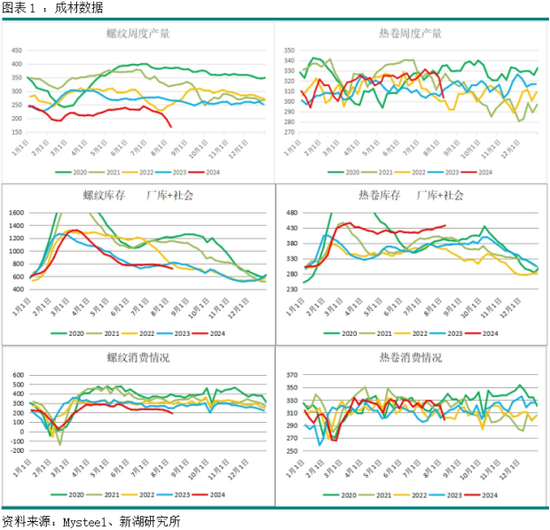

宏观上,国内宏观数据偏弱,海外风险事件增多,对盘面形成压制。基本面来看,8月份国内钢厂棒材产线进行减产检修,电炉也因利润差,停产规模增加,螺纹产量环比继续大幅下降,主要是钢厂亏损导致长短流程钢厂停产减产以及为了方便旧国标去库部分钢厂在8月主动停产减产。螺纹产量大幅下降,有助于旧国标库存的去化。从社会库存情况来看,螺纹社会库存环比下降16.09万吨,社会库存降幅偏慢。由于螺纹需求处于季节性淡季,需求不佳,库存去化主要是由于产量下降导致。短期螺纹价格仍旧受到旧国标清库的压制,中长期来看螺纹产量大幅下降,随着螺纹进入下半年旺季,需求环比回升,螺纹将面临供需错配的情况。热卷方面,热卷产量环比大幅下降,主要是产线检修以及部分地区接单差引发减产。需求方面,热卷下游终端汽车产销走弱,汽车将拖累板材需求,越南对于国内热卷出口进行反倾销调查,如果认定国内倾销,会对热卷的出口造成影响,关注调查结果。库存方面,本周热卷库存环比累库,库存表现不佳,库存压力大。热卷供需偏弱。预计短期成材价格震荡偏弱运行。

铁矿:

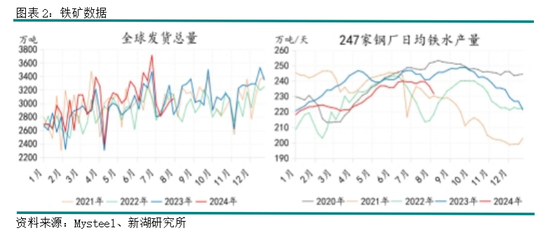

本周铁矿石宽幅震荡,周初在海外衰退交易升温的背景,顶住宏观压力交易自身8月基本面环比改善预期;但随后由于下游成材需求持续弱势,钢厂被迫加大减产力度,导致盘面重启“负反馈”交易,破位下跌;周五受到新增地方政府债加速发行刺激,止跌反弹。

基本面来看,供应端,本周海外铁矿石发运3069万吨,环比增加50万吨,澳矿发运大幅回升、巴西发运下降、非主流矿环比持稳,到港方面,本周45港到港2611万吨,环比增加789万吨,台风影响消退,到港大幅回升;需求端,本周铁水日均产量231.7万吨,环比下降4.92万吨,钢厂盈利率维持在5.19%,暂时看不到起色,近两周减产、检修密集,铁矿石刚需环比快速回落,但从疏港数据看,本周日均疏港308.02万吨,环比增加9.63万吨,北方地区天气转好疏港回补,基于铁水产量下滑,预计后续疏港维持高位难度较大;库存方面,45港库存15044万吨,环比下降46万吨,同比增加3098万吨,钢厂进口矿库存9046万吨,环比减少77万吨,同比增加656万吨,日耗下降导致钢厂库销比被动增加0.51天至31.88天。

综合来看,钢厂仍处在减产调节成材供需平衡阶段,供应端8月海外矿发运低位回升,阶段性供增需减导致矿价承压。淡季价格快速下跌消化了部分利空因素,但如果后续铁水超预期下滑,铁矿石港口累库压力重来,铁矿石或有进一步下探可能。此外,近期美元兑人民币汇率快速贬值,直接导致人民币计价的铁矿石损失约10元/吨。

焦煤焦炭:

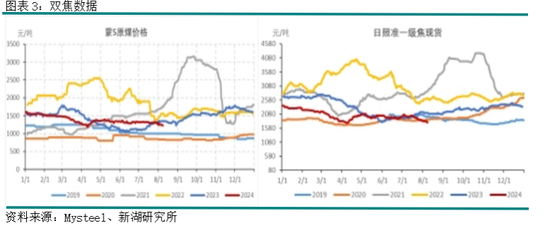

本周双焦依旧维持偏弱走势。周内双焦期货价格延续下跌,但较上周跌幅有所收窄。目前市场处于主力合约换月阶段,空头占据优势地位,主力合约逐步向01合约移仓。

从基本面来看,本周焦煤市场呈现供增需减的格局。周内炼焦煤现货市场成交疲软,价格波动较大,山西吕梁低硫主焦煤价格下跌约50元,而蒙煤价格下跌更为迅速,甘其毛都蒙5原煤报价1220,周环比-70。海运煤价格与国产煤价差异不大,国产煤在短期内仍具有一定价格优势,目前内外煤价竞争激烈。供给端,山西省8月仍有保供计划,虽然复产进度缓慢,但国产煤依旧处于年内开工高位。周内由于矿端原煤价格跌速较快,洗精煤相对价格抗跌,导致洗煤厂开工率相应上升,国内供给量增加。而蒙煤进口量虽周内受海关网络故障影响有所下降,但整体供给量仍保持高位。需求上,周内钢厂继续减产导致铁水产量下降,本周铁水日均产量231.7,环比-4.92,跌幅较大。钢企亏损情况未见好转,对原料价格的打压意愿增强,形成负反馈效应。库存上,焦煤加权总库存增加,上游矿山库存累积,洗煤厂库存小幅下降,港口及288口岸库存累库。下游独立焦化厂和钢企库存去库,库存流通不畅。从焦炭来看,周内日照港准一焦出库价格下跌40元,报价1810元,仓单成本约1980元。吨焦利润上周为21元/吨,本周吨焦平均利润2元/吨,出现明显收缩。随着8月上旬两轮提降落地,主流钢厂计划10号开启第三轮提降,焦炭价格面临进一步下调压力。若下游钢材价格依旧无法企稳,那8月市场可能面临4-5轮提降。焦炭独立焦企累库,港口和钢企去库,总库存变化不大,维持低位运行。

总体来看,双焦市场供需双弱,本周内外因素共振导致市场快速回落。短期需求疲软问题难以解决,随着钢厂减产,双焦利润仍有压缩空间。操作上,在未见下游规模性减产或价格企稳前,可考虑反弹时移仓至01合约做空。

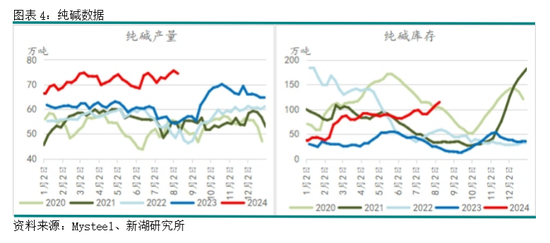

纯碱:

现货价格方面,弱稳情形延续,在下游需求持续偏弱的当下,近期碱厂议价能力相对偏弱。供应上,前期有个别厂家夏季检修,本周纯碱产量有所下滑,环比减少1.18万吨,主要为重碱端减量。此外需求上,由于下游玻璃厂资金压力较大,整体原材料备货偏刚需为主,一定程度上压制原料库存天数。本周纯碱厂库库存维持累库趋势,累库速度上有一定放缓,尤其周中的累库相对放慢,但当前纯碱库存仍维持在往年同期的高位水平。进入八月,夏季检修产线逐步有所增加,关注后续碱厂检修计划兑现情况。当前检修季集中度虽较去年有所削弱,但后续仍有集中检修计划,供应存减量空间。短期注意市场情绪修复情形,不过度悲观,谨慎操作为主。因后续涉及检修减量,价格或存一定上行反弹空间,但短期注意市场情绪变动以及宏观系统性风险。

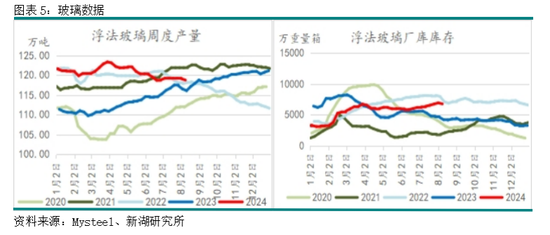

玻璃:

近期现货均价偏弱,部分地区玻璃厂有提涨。供应面上,整体日熔维持在16.97万吨,产线上周四一条日产能700吨产线冷修兑现,此外下周或存2条复产产线冷修计划。需求上,本期整体平均产销过百,拿货情绪先强后弱——前期市场情绪带动,外加部分地区厂家提涨刺激,中下游出货有一定好转。但随着市场情绪走弱,出货再度放缓。本周浮法玻璃厂库库存再度转为去库,库存环比下降173.4万重箱。区域上看,华北、东北去库相对较多,此外华中、华南地区去库情况较前期也有所好转。利润层面看,天然气生产工艺本周平均利润上亏损状况持平,石油焦工艺利润维持下滑,煤制气利润随原料价格下降有小幅增加。总的来讲,盘面重回一季度低位,惯性下跌继续下探煤制气生产成本线下沿,短期随市场情绪仍相对偏弱,关注资金动向以及后续地产端政策执行力度及强度,此外对于旺季预期,盘面存一定反弹需求,但短期建议谨慎操作为主,右侧布局。此外跟踪供应端后续冷修兑现情况,以及需求端改善进展。

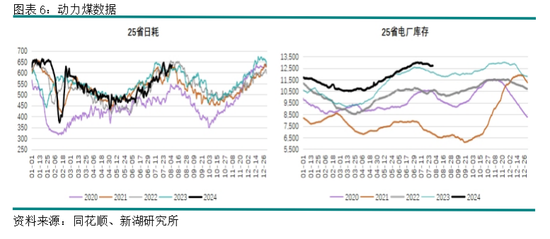

动力煤:

本周产地价格弱势调整,港口价格依然僵持,三伏天过大半,旺季预期恐难以兑现。

上旬产地事故相对频繁,叠加防汛及环保督查,少量煤矿生产受限,但整体供给环比月初有所恢复。坑口价格弱势调整,主打非电刚需和中长协,贸易户观望居多,整体需求表现偏弱。

港口价格依然僵持,发运利润倒挂,以及前期成本支持下,上下游的价格分歧近期依然是难解之题。而下游库存充裕,且有进口煤补充下,对相对高价的港口货源采购意愿不强,仅以少量低价刚需成交为主。

7月进口数据依然保持增长,但从船期来看,后续进口量将有所下降。高温刺激需求,目前海外主要指数均季节性上涨。目前进口市场价格持续松动,一方面前期汇率变化降低了成本,价格优势增加,另一方面,近月终端库存充裕,远月淡季,需求不足。

近期副高控制下,黄淮以南大部高温发展明显,火电发电量及电厂日耗数据均达到去年同期高位水平。进入中旬开始,西太台风胚胎以及西北西风槽联合作用下,副高将逐步减弱,下周除华南外,各地高温将受到压制。副高的东退也将给北方带来大范围降水,而西南地区来水同样丰沛,因此水电目前看,难有转弱迹象。非电端,化工甲醇装置将陆续复产,尿素将开始检修,但用煤体量与甲醇有一定差距,预计非电需求将有改善。

主要省市电厂库存加速去化,但仍处于同期历史高位。前期产地供给受限,市场走向不明朗,贸易商发运意愿弱,北方港口来煤继续下降;下游库存充裕,北上拉运以刚需为主,小幅高于调入,北港库存窄幅去化。

上旬高拉动日耗,但高库存的压制以及进口煤的补充下,市场价格未有得到提振,而旺季已到后半段,价格支撑开始走弱。从天气方面看,最大日耗驱动高温已开始转弱,而其影响结束后,已是出伏入秋,因此,后续煤价或进入下行通道,偏弱震荡为主。

新湖期货研究所黑色组

姜秋宇 Z0011553

王婧茹 Z0020459

章颉 Z0020568

审核人:李明玉

下一篇:

额 本文暂时没人评论 来添加一个吧

发表评论