ng体育自媒体

-ng体育自媒体来源:保仔范儿

2024年8月,各家险企陆续披露了今年上半年经营数据,其中建信人寿保费收入为275.08亿元,排在银行系险企的第三名,同比下滑4.29%。净利润方面,建信人寿则扭亏为盈,实现利润 5.99亿元。

业绩回暖的同时,保险人事获悉,建信人寿监事长刘涛将退休卸任。作为在建行系统内工作多年的老将,刘涛2021年起担任建信人寿监事长一职。

刘涛,1964 年出生,大学本科学历,经济学学士学位,拥有高级经济师技术职称。

1987开始,先后在建设银行总行计划部、筹资部、个人部从事储蓄、证券、综合、市场营销、 银行卡、保险业务代理等管理工作,拥有 30 年银行零售业务经历和经验,先后任副处长、处长、总经理助理、副总经理和资深经理(专业技术一级),建信人寿非执行董事。

建信人寿成立于1998年,是国务院批准的首批银行控股的保险公司之一。建信人寿的前身为太平洋安泰人寿。2011年,中国建设银行通过股权收购,成为太平洋安泰人寿的控股股东,随后将其改名为建信人寿。

股东更换后,建信人寿迎来了一个十年发展小高峰。

2011年开始,背靠建行的建信人寿,利用股东的银保渠道,保费规模快速增长,2021年,净利润达到峰值的11.88亿元。

但到了2022年营收和利润双双下降,数据显示,2022年营收567.57亿元,同比下降5.48%;净利润骤降248.76%至-17.67亿元,由盈转亏。

2023年公司亏损态势不止,保险业务收入397.13亿元,比2022年下降超百亿,净利润亏损42.99亿元,这是建行控股以来最大的亏损。

有专业人士分析,建信人寿业绩骤降的主因在于,长期过度依赖股东方的销售渠道,其保费收入居前五的保险产品主要销售渠道为银保渠道。

渠道单一,同时销售渠道的佣金费用居高不下,数据显示,2011年建信人寿的手续费及佣金支出为1.17亿元,到2023年该数字已经变为42.93亿元。

同时,近年来,建信人寿的赔付支出居高不下。2021年建信人寿赔付支出曾高达124.97亿元,其中,满期给付支出高达97.75亿元。2022-2023年赔付支出也在50亿元上下,满期给付支出分别为23.09亿元和19.37亿元。

此外, 2023年建信人寿年累计综合退保率高达7.77%,远高于人身险企综合退保率均值。

进入2024年,一季度,建信人寿综合退保率降至0.72%,低于人身险企综合退保率均值0.84%。二季度,虽上升至1.19%,但较2023年年底已经有较大改善。

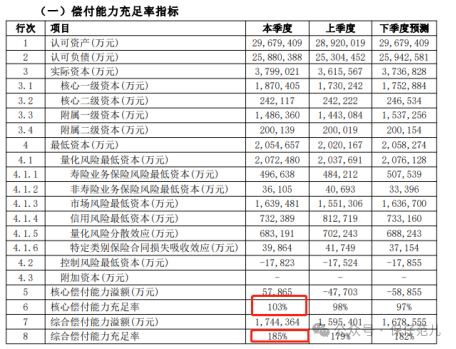

成本高、渠道单一、退保困局无解,加剧了建信人寿偿付能力的变化。

截至2024二季度末,建信人寿综合偿付能力充足率为185%,核心偿付能力充足率为103%,均有所提升。但其也明确表示下季度公司偿付能力会下滑。其中,核心偿付能力充足率降至97%,综合偿付能力充足率降至182%。

为提振偿付能力,2023年建信人寿先后两次发债,合计总规模60亿元。

2023年9月,在银行间市场发行票面利率为3.45%,10年期固定利率资本补充债券,发行总规模为40亿元人民币。

12月,建信人寿在银行间市场发行票面利率为3.25%的保险公司资本补充债券,发行总规模为20亿元人民币。

2024年,“报行合一”政策的推行,银保渠道手续费得以调降,但同时也将削弱渠道代销的热情,这对建信人寿而言也是一把双刃剑,如何在新的行业规则之下,实现新一轮的增长,才是重中之重。

上一篇:康惠制药8月13日龙虎榜数据

下一篇:

额 本文暂时没人评论 来添加一个吧

发表评论