ng体育自媒体

-ng体育自媒体

来源:饲料行业信息网

现阶段对价格波动影响较大的是商品猪的出栏节奏。从市场调研以及企业出栏数据来看,上市集团以及规模化企业仍有滚动压栏的现象,因是批次生产,不可能持续过度压栏,因此8月之前的压栏压力会陆续释放些,但在目前生猪价格相对较高的情况下,节奏还是相对较慢,也就是说即使8月上市集团以及规模化企业释放一些前期压栏压力,但压栏的部分或将继续呈现小幅增加的趋势,对应的指标是出栏体重增加。最不确定的是二育以及中小企业的出栏节奏,目前现货价格已经突破前期的心理高点,对上方价格并没有明显的设线,在饲料价格较低的情况下,会持续压栏,放大单头猪的出栏利润,这部分压栏会持续后移,也是未来打破市场供需平衡以及改变目前上涨势头的主要因素。

8月下旬学校开学,团餐需求增加,加上天气转凉后进入“贴秋膘”季节,此外出栏体重以及标肥价差显示肥猪相对偏紧,因此中秋节前生猪现货价格持续性下跌概率不大,但从现货市场情绪来看,已经突破谨慎的情绪,但也并没有进入过渡看涨情绪状态,多数节奏性压栏观望较多,因此目前的猪价是否是阶段性最高点并不好判断,但预期距离高点并不远。但是如果维持一种持续看涨情绪,生猪价格在中秋之前没有阶段性回落释放压栏,进入10月压栏准备肥猪季节,市场信心可能更加坚定,供给端持续压栏看涨,在相关替代肉类的产能相对充裕情况下,替代需求可能会增加,届时2022年的行情可能再度重演。若在中秋之前释放一些压栏压力,在节后就有一些增重的空间,旺季价格相对安全,不会低于预期太多。

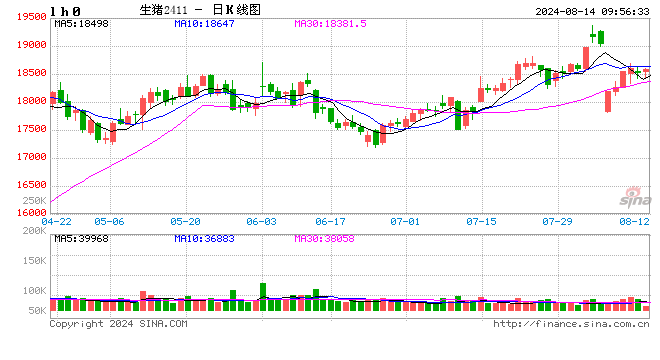

从期货角度看,在较强的看涨情绪支撑以及期现基差较大的拉动下,2409合约或将突破20000关口,但突破20000关口后,继续上涨的风险较大,不建议追高,可保留轻仓。而2011合约,理论上讲估值并不高,后期仍有一定空间,若能跟随现货回调一波,进场相对安全。

1 市场压栏惜售情绪较强

8月以来全国生猪现货均价突破20元/公斤平台以及前方高点,开始震荡上行,一方面是因为在突破心理关口后,养殖企业以及二育养殖户对未来价格高点,不在设明显上线,在饲料成本持续走低以及标肥价差持续走扩的情况下,市场压栏惜售挺价情绪较强,二是8月出栏的商品猪对应的是今年2月补栏的仔猪,2月虽然补栏情绪略有回暖,但一季度母猪仍在去产能过程中,加上春节期间出生以及补栏仔猪数量较低,因此8月可出栏的商品猪数量偏低。但2月之后,母猪产能逐渐恢复,生产指数持续改善,补栏积极性增加,因此9月之后生猪供给量是呈现增加的趋势,但9月之后天气转凉,进入贴秋膘季节,学校开学,终端消费回暖,因此9月之后市场呈现供需双增的局面,从这个角度来看,现货价格并不会出现持续的单边趋势。

在7月上中旬,市场多数认为三季度生猪高点在到10元左右,这个时候二育养殖户预期在生猪价格9元-9.5元/斤以上时,出栏相对积极,但随着生猪价格顺利突破10元关口,在看涨情绪加持下,期待也相对较高。目前养殖端认为三季度猪价的高点会达到12-13元/斤,压栏看涨情绪较强。8月商品猪出栏均重并没有较大变化,这主要是市场肥猪压栏,出栏的主要是商品猪为主,预期随着需求旺季的逐步到来,8月下旬出栏体重会逐步增加。

2 产能持续恢复,8月出栏或将增加

农业农村部等五部联合发布2024年6月末能繁母猪存栏4038万头,月度环比增加1.1%,连续2个月环比上涨,同比减少6.7%。钢联样本企业数据统计,7月能繁母猪存栏量为 环比涨1.14%,同比减少2.37%,涌益数据显示6月能繁母猪存栏量环比增1.15%,卓创数据显示能繁母猪存栏量环比增2.38%。7月官方以及钢联,卓创、涌益等三方咨询机构的月度能繁母猪存栏数据均环比增加,从市场角度看,7月生猪价格继续上涨并在高位坚挺,市场对未来信心增强,随着养殖利润上涨并维持高位,预期官方的7月能繁母猪存栏环比小幅增加。从钢联样本企业调查数据可以看出,自2月以来,仔猪出生数量整体呈现增加趋势,一方面是母猪产能逐步恢复,其次是生产性能逐步改善。从仔猪出生数量可以推算6个月后商品猪出栏量,因四季度是需求旺季,因此3-6月仔猪出生量增加体现了后市的供需双增的逻辑,是相对合理的,而7月之后出生的仔猪的对应的是明年1月商品猪出栏量,相对增量将导致后市的利空,这也是为什么01合约以及03合约贴水较大的原因。

18家上市公司7月商品猪(包含仔猪)出栏1285.47万头,环比增加10%,增量较大的主要是牧原,增加100万头,同比增加0.7%,1-7月商品猪(包含仔猪)出栏8853.8万头,同比增加4%。从目前商品猪出栏数量同比增加来看,上市以及集团企业生猪产能仍呈现小幅扩张的趋势,7月商品猪出栏开始环比增加,主要是6月部分压栏的生猪在7月开始释放,但多数企业7月整体仍处在相对压栏节奏,预期8月有部分企业还需释放压力。

从样本企业调研来看,8月规模化企业计划商品猪出栏量是环比增加的,但增幅并不大,这主要是考虑的是8月价格高时,养殖端以及二育会存在一些压栏情况。

3 屠企开机率窄幅震荡,冻品库存持续走低

8月至今样本屠企开机率窄幅震荡,平均开机率为24%左右,较去年同期下降4个百分点。截止到8月12日国内重点屠宰企业冻品库容率为21.46%,呈现持续下降趋势,特别是近期下降幅度较快,处于相对低位,一是是屠宰企业屠宰利润持续亏损,只能以降低开机率,积极清理库存应对,二是鲜肉价格走高好,鲜肉与冻品价差扩大,市场对相对便宜的冻品的需求有所改善,走货相对较快,屠企也无分割入库操作,因此国内冻品维持持续去库节奏。

8月下旬学校陆续开学,有备货刚需,以及中秋商场、电商等备货,此外天气转凉,终端消费也有增加,因此8月下旬需求将逐步改善。从往年屠宰量以及开机率数据来看,8月下旬以后猪肉消费需求呈现缓慢增加的态势。

4 近强远弱,期货盘面贴水扩大

8月初全国绝大多数省份生猪现货价格持续上涨,因2409合约临近交割,因此期货盘面跟随反弹,截止到8月12日,2409合约基差为1120,处于历史相对高位,因市场有阶段性释放压力的预期,目前的基差相对合理。

因市场预期中秋以及国庆节后,是阶段性需求淡季以及产能逐渐增加的预期,2411合约并没有跟随现货价格上涨,8月以来2411合约基差呈现震荡上行趋势,但2411合约交割的标猪可以育肥到11月底出栏,因此2411合约的价格理论上不应过低,需要等有波回调之后,再判断基差合理性。

在合约价差方面,2409合约临近交割,价差交易意义不大。因2501合约是春节合约,最后交易日是在小年附近,这时屠宰企业多数放假,对于生猪来说属于需求淡季,加上二季度能繁母猪产能持续恢复,因此2501合约价格相对较低,从2411合约以及2501合约的交易逻辑来说,目前的价差相对合理,从趋势来看,上方仍有一定空间。预期后期因现货供给压力集中释放,看涨情绪转变,在需求旺季不及预期,现货价格大幅回调,导致近月合约回调幅度较大,2411合约与2501合约价差或将开始缩窄。

下一篇:

额 本文暂时没人评论 来添加一个吧

发表评论