ng体育自媒体

-ng体育自媒体

来源:中粮期货研究中心

总体油脂供给相对充裕限制绝对价格区间,但是棕榈油端有变量,关注后续产地产量和库存是否有明显增量,对应产地是否能够给出进口利润,缓解国内进口倒挂现象。

一

产地

农产品中大豆玉米豆粕等前期都经历了较大幅度的下跌,但是油脂板块相对抗跌,其中棕榈油的强势尤为突出,棕榈油近期已经完全修复了前期的下跌趋势,主要还是基于基础面供需以及后续的预期。

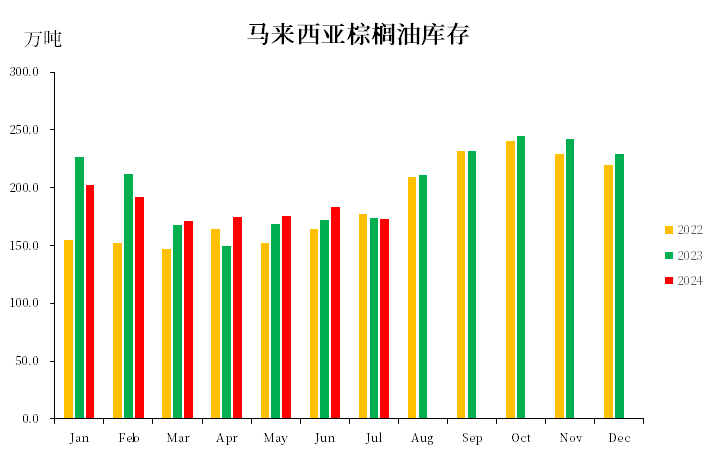

棕榈油方面,其中马来方面7月MPOB数据短期利多明显,其中产量端环比增加14%至184.1万吨,产量端恢复良好(也有6月产量基数低的原因),叠加出口大幅超过市场预期,对应7月库存明显低于市场前置预期下沿,库存出现逆季节性走低。8月根据最新的产量以及出口展望,预计8月库存小幅回升至180万吨上方。

图1 马来库存

马来因为库存短期难以见到200万吨,因此卖压并不明显,卖压后置产地报价偏强运行,另外如果在10月份还不能见到200万吨的库存高点,那么今年马来基本上就没有卖货压力。

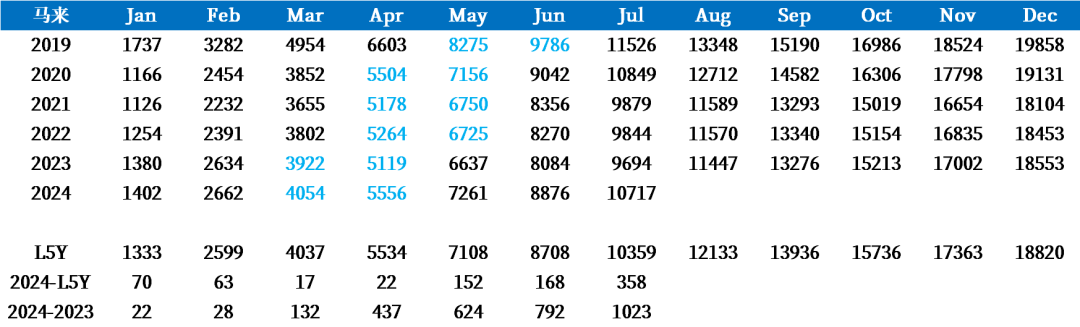

另一方面,产量端也需要关注,马来今年1-7月累计产量1072万吨,显著高于2023年以及L5Y,正在逼近2019/2020年巅峰产量年份,但是今年2-4月沙巴地区降雨明显较低市场担心后面的该地区产量出现缺失,产量多空预期交织,关注后续披露。

图2 马来累计产量

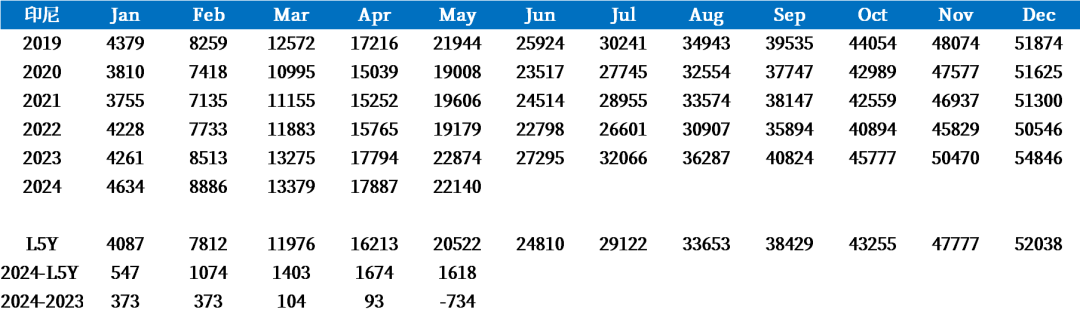

印尼方面的数据相对滞后,其中原先市场预期2024年印尼产量同比增加(在2023年的5485万吨基础上增加),2024年1/2月份产量非常好,但是3/4/5月份产量明显回落,市场预期产量同比增加会落空,尤其是5月产量数据披露之后,部分机构极端预估2024年产量会落在5000万吨以下,另外前置的2023年8-10月的印尼局部偏干可能会影响到后续6/7/8月份的产量,等待后续GAPKI数据的披露。

另外在看到7月马来的出口数据大幅超出预期之后,市场猜测印尼是否产量确实不好,印尼将更多的出口市场让出来,这也是对上述假设的一个佐证。

图3 印尼累计产量

二

销区

国内方面的问题相对清晰,其中三大油脂近期合计库存高位状态,油脂供给充裕限制总体价格上方空间。其中豆油的供给尤其充裕,后续的豆油库存高点预计与巴西豆库存吻合出现在九月,然后进入豆油消费高峰时期紧接着切换至美国豆。菜油库存今年一如既往的维持宽松状态,并且后续的菜籽买船也是相对充裕,关注加拿大铁路的变量。

油脂库存的核心变量在于棕榈油大量进口是否能兑现,主要取决于印尼马来的产量兑现是否能够带来库存端压力,对应马来印尼是否出现卖压和主动给出进口利润,如果出现棕榈油进口持续倒挂无法买船,后续国内油脂库存高点的高度以及时间都要重新评估。

图4 中国棕榈油库存

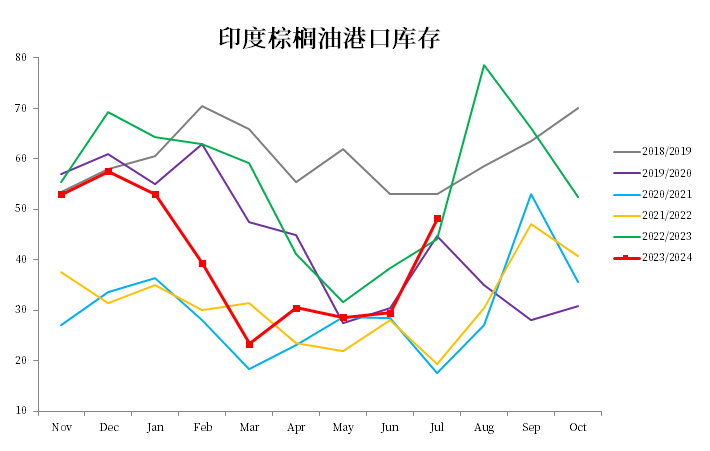

印度方面,油脂进口补库进行时,自二月起棕榈油豆油进口开始放量,印度在之前葵油价格具备性价比的情况下增加了葵油的进口,当下葵油库存相对高位。近期主要进口增量来自于棕榈油和豆油,但是二者库存都还是相对中性,棕榈油基本是季节性进口旺季,8/9/10基本上还是维持90+万吨/月的进口量,关注后续的进口量是否会出现超预期,留意国际市场豆棕价差走势。

图5 印度棕榈油库存

作者简介

张如峰

中粮期货研究院 油脂油料高级研究员

交易咨询资格证号:Z0021115

上一篇:8月26日菜籽市场行情早报

下一篇:野村上调马来西亚和印尼股票评级

额 本文暂时没人评论 来添加一个吧

发表评论