ng体育自媒体

-ng体育自媒体市场再次爆发了小规模A+H双重上市热潮,今年以来,龙蟠科技(603906.SH)、吉宏股份(002803.SZ)、百利天恒(688506.SH)、顺丰控股(002352.SZ)等公司纷纷向港交所递交招股书,另有美的集团(000333.SZ)、钧达股份(002865.SZ)获中国证监会境外上市备案,此外,安井食品(603345.SH)也在积极筹备中。

近日,A股上市公司赤峰吉隆黄金矿业股份有限公司也向港交所主板递交了招股书,拟冲刺A+H双重上市,保荐机构为中信证券。

2022年,赤峰黄金曾计划通过境外发行全球存托凭证的方式在瑞士证券交易所上市。然而,这一计划并未能如期推进。2023年8月,赤峰黄金宣布终止了GDR发行计划。公司表示,这一决定是基于对国内外市场变化的综合考虑而作出的。随后,赤峰黄金调整了其国际化战略,披露了筹划发行H股股票并在香港联交所的提示性公告,决定向港交所主板递交招股书,寻求A+H双重上市的机会。

受黄金市场价格波动影响

招股书显示,赤峰黄金是一家主要黄金生产商,主要从事黄金的采、选和销售业务。2021年至2023年及2024年一季度(报告期各期),赤峰黄金绝大部分收入来自黄金开采销售。

其中来自黄金开采销售的收入大幅增长,占总收入比重由2021年的78.5%增至2022年的84.6%,再由2023年的87.6%增至截至2024年3月31日止三个月的90.8%,同期,公司还销售其他矿产资源(其中包括铜)产生收入。

公司出售中国境内外生产的黄金给中国国内和国际的黄金精炼厂,其价格分别参考上海黄金交易所和伦敦金银市场协会所报市场价,因此,公司面临黄金价格波动的风险。

上海黄金交易所的黄金现货价格紧跟国际黄金价格。国际黄金价格受众多无法控制的因素影响,例如黄金的总体供求关系、中央银行的黄金买卖、通货膨胀及利率等宏观经济因素、地缘政治冲突(如俄乌战争及以巴衝突)及投机交易活动等。

2021年,随着全球经济开始从COVID-19疫情中复苏,黄金投资热情减弱,全球黄金现货价格增长放缓。然而,2022年以来,全球地缘政治和经济环境发生变化,黄金价格出现大幅波动。

根据弗若斯特沙利文的资料,2021年只2023年上海黄金交易所的黄金现货平均价格分别为每克374.3元、392.1元及449.6元。同期,伦敦金银市场协会的午盘黄金现货价格分别为每盎司1798.9美元、1801.3美元以及1942.1美元。

报告期,公司黄金产品平均售价分别为每克381元、383元、436元和467元,对应收入分别为37.83亿元、62.67亿元、72.21亿元、18.54亿元,持续增长。

海外高税率致净利润大幅下滑

赤峰黄金表示,自己是中国最大的民营黄金生产商,截至2024年8月20日,公司拥有并经营7个黄金及多金属矿山,分布于中国,东南亚和西非等地。

值得一提的是,以截至2023年12月31日及2023年的资产总值及海外业务收入贡献计,在中国的上市黄金生产商中,赤峰黄金的海外市场占比最可观。2023年,赤峰黄金的海外业务分别约占公司黄金总产量及总收入的76.9%及71.9%。截至2024年3月31日,赤峰黄金的总资产中约73.6%来自海外业务。

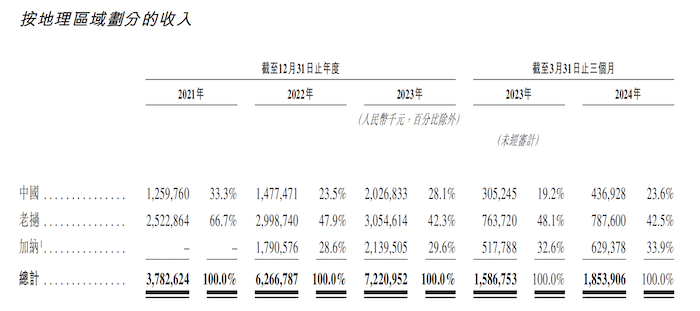

具体来看,公司主要在中国、老挝及加纳开展业务。金矿采购公司的销售收入主要来源于公司所采购并销售的金矿,赤峰黄金现有的正在开展业务的金矿有六个,其中中国4个,老挝2个,另外,公司在加纳通过收购间接持有GSWL90%的股权,并通过此开展黄金开采业务。

对于中国的黄金生产,赤峰黄金客户主要销往中国境内,主要为上海黄金交易所会员,即贵金属精炼商;对于老挝的黄金生产,公司客户则主要包括在全球范围内选定的大型国际黄金精炼厂。

据招股书披露,按照地域划分,报告期赤峰黄金来自中国业务的毛利率在45%-55%之间,显著高于加纳30%-35%的毛利率,更比老挝18%-27%的毛利率要高出不少,而在中国与海外黄金产品平均售价差异不大的情况下,表明海外业务面临更高的开采成本。

报告期各期,赤峰黄金的净利润分别为6.13亿元、4.94亿元、8.72亿元和2.38亿元。2022年,由于加纳(35.0%)及老挝(33.3%)的法定所得税率较高,当年所得税开支同比增加109.0%导致净利润大幅下滑。截至2024年3月31日,赤峰黄金递延所得税负债达23.03亿元。

大客户贡献收入一度过半

赤峰黄金的前五大客户为贵金属和其他有色金属精炼商以及交易公司,由于业务性质及行业管理,公司的客户基础有限,大部分收入高度集中于少数客户。报告期各期,赤峰黄金来自前五大客户贡献的收入分别为29.46亿元、53.46亿元、55.66亿元和15.91亿元,分别占赤峰黄金总收入的77.9%、85.4%、77.1%及85.8%。

值得注意的是,报告期赤峰黄金来自最大客户贡献的收入分别为为21.27亿元、26.02亿元、26.72亿元和7.23亿元,占公司总收入的比重分别高达56.2%、41.5%、37.0%及39.0%。据悉,公司最大客户为澳大利亚的一家公司,是全球大型贵金属检测、精炼及铸币厂。

此次谋求港交所IPO,公司表示系为业务发展与扩张筹集更多资金,并进一步提升作为一家国际化公司形象,从而增强吸引新客户、业务伙伴、战略投资者及主要管理人员的能力。

本次IPO,赤峰黄金拟募集资金一方面用于矿厂改造与勘探;另一方面用于在政治经济环境温度、采矿业发展成熟的国家优先收购优质矿业资产,其余部分作为一般公司用途。

过去几年,赤峰黄金通过一系列战略收购,不断扩大其业务版图。

2022年1月,公司收购了Golden Star Resources 62%股权,而Golden Star Resources间接持有GSWL 90%股权。据悉,GSWL为加纳当地一家大型矿业企业,专注于黄金开采及采选业务,专门从事GSWL矿山的生产经营。

2023年1月,赤峰黄金收购了新恒河矿业51%股权,新恒河矿业直接持有锦泰矿业90%股权。锦泰矿业为一家专注于黄金采矿及选矿业务中国当地采矿企业,专门从事锦泰矿业矿区的生产及运营。

2024年3月,公司间接非全资子公司赤金厦钨100%持有的赤厦老挝通过收购获得中国投资(老挝)鲁昂也独资有限公司90%的股权,总代价为1896.30万美元,目前正等待监管批准。

上一篇:英伟达市值一周蒸发4060亿美元,超过AMD和高通之和

下一篇:

额 本文暂时没人评论 来添加一个吧

发表评论