ng体育自媒体

-ng体育自媒体

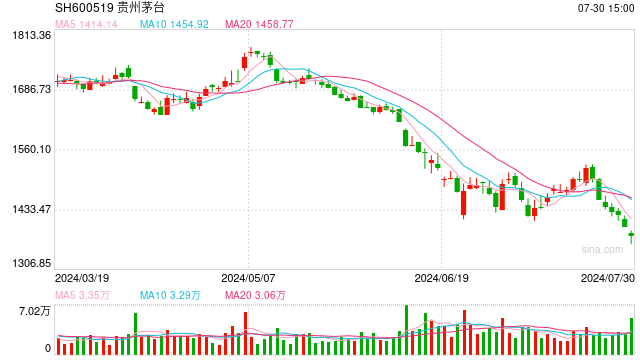

原标题:调研早知道 | 贵州茅台跌穿1400元关口,首家外资行下调评级,白酒股扛不住了?

界面新闻记者 | 陶知闲

伴随着贵州茅台(600519.SH)股价跌破跌穿1400元关口并创出2022年12月以来新低,白酒行业的“鬼故事”也接踵而至。瑞银证券(下称UBS)更是直接将贵州茅台、五粮液(000858.SZ)、泸州老窖(000568.SZ)和洋河股份(002304.SZ)的评级从买入下调至中性,成为首家下调白酒评级的外资机构。

对于UBS的看法,界面VIP精选出四大精要信息。

【调研精要】

1、由于茅台酒“社会库存”(即由分销商、白酒市场制造商和最终消费者持有的库存)的潜在去库存、行业领导者的产能扩张以及持续的宏观逆风(房地产市场去库存直至2025年上半年,可能的美国关税增加),未来12个月内整体白酒行业的供需动态将进一步恶化。UBS预计白酒覆盖范围平均每股收益(EPS)年复合增长率(CAGR)在2023-2025年将放缓至8%,而2020-2023年期间为19%。该行业目前的交易价格为12个月前瞻市盈率(PE)的17倍,而历史平均水平为22倍,自2010年以来的最低点为10倍。UBS对2024年和2025年的收益预测平均比市场普遍预期低8%和17%。

上一篇:世界黄金协会:二季度全球黄金需求创历史新高 推动金价上涨

下一篇:

额 本文暂时没人评论 来添加一个吧

发表评论