ng体育自媒体

-ng体育自媒体

原标题:供强需弱 玻璃下方仍有空间 来源:玻璃工业网

供强需弱

一方面,玻璃成本利润不断下滑,对价格的支撑力度不足;另一方面,行业维持小幅累库,库存绝对水平高于去年同期,整体压力偏大。

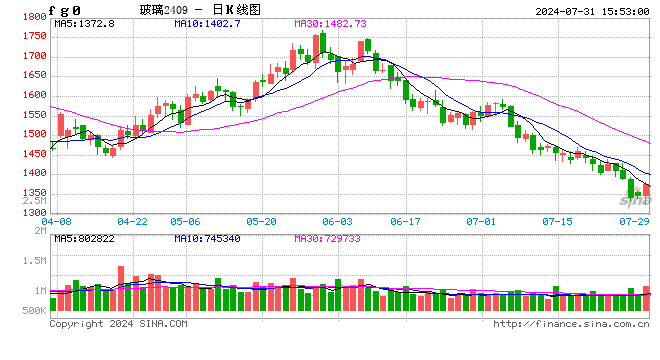

7月以来,玻璃期现价格延续弱势,主力合约震荡下跌,短期暂未出现止跌企稳迹象。从基本面来看,玻璃日熔量高位运行,行业冷修进度有所放缓。需求端整体表现低迷,1—6月房屋竣工面积同比下降21.8%,产销持续走弱。近期,沙河等地降价幅度较大,企业让利出货,以低价成交为主,行业持续累库。在日熔量高企和需求同比下滑的背景下,预计玻璃价格短期偏弱运行。

日熔量持续高位运行

随着玻璃价格的下跌,玻璃生产利润大幅下滑,但由于玻璃生产具有刚性,整体产能变化不大,依然持续高位运行。截至2024年7月25日,钢联数据统计的国内浮法玻璃产能为17.08万吨/日,环比持平,同比增加1.83%。光伏玻璃产能为11.34万吨/日,环比下降0.22%,同比增加24.59%。

国内浮法玻璃开工率为83.39%,环比增加0.38个百分点,同比增加4.31个百分点。本期产线开工为251条,环比持平,上周两条生产线复产点火,玻璃冷修进度有所放缓。

综合来看,目前玻璃日熔量高位运行趋势难改,短期大幅下滑的可能性较小,玻璃产能过剩局面较为确定。

房地产市场方面,本月公布的房地产数据持续低迷,2024年1—6月,住宅新开工面积38022.53万平方米,同比下降23.7%,降幅有所收窄,但企业开工意愿仍弱。此外,房屋竣工和商品房销售面积近半年来持续下滑,1—6月房屋竣工面积26518.89万平方米,同比下降21.8%;商品房销售面积47916.24万平方米,同比下降19%。

玻璃总需求的75%来自房地产,房地产行业的景气度,将直接影响玻璃需求。基于今年地产形势的判断,短期房地产对玻璃需求的提振作用有限。

库存逼近年内高点

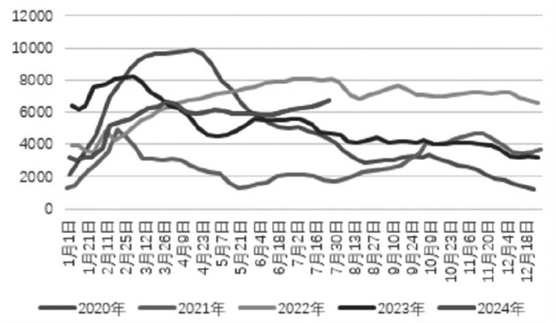

7月以来,全国浮法玻璃企业累库明显,总库存创近三个月新高。在日熔量维持高位运行的情况下,玻璃短期库存压力不减。钢联数据显示,截至2024年7月26日,全国浮法玻璃样本企业总库存为6709.1万重箱,环比增加195.5万重箱或3%,同比增加2062.6万重箱或47%。折库存天数28.6天,较上期增加0.8天。

近期部分玻璃企业让利出货,以灵活成交为主,但下游拿货情绪整体偏弱,行业继续累库。现阶段内,玻璃现货价格极大受制于中上游库存压力,在下游接货意愿没有得到有效提振前,预计厂家价格难有大幅提升空间。

成本利润仍在下滑

近期,玻璃出厂价格持续下调以维持产销,生产利润受到大幅挤压,部分产线亏损程度大幅增加。钢联数据显示,截至2024年7月26日,煤制玻璃利润为12.4元/吨,成本为1307元/吨;石油焦制玻璃利润为161.03元/吨,成本为1215元/吨;天然气制玻璃利润为-199.69元/吨,成本为1708元/吨。

煤制、天然气及石油焦周均利润均创近一年新低,燃料价格坚挺对玻璃企业盈利能力产生显著影响。目前盘面下破部分天然气产线成本而暂未止跌企稳,若后期产销依然无明显好转,将试探煤制成本。

从供应端来看,由于生产具有刚性,玻璃日熔量仍维持高位运行。玻璃成本利润不断下滑,对价格支撑力度不足。从需求端来看,近期部分厂家大幅降价以刺激出货,但持续性有限。深加工订单以及地产数据方面,目前尚未看到明显的改善信号。另外,行业维持小幅累库,库存绝对水平高于去年同期,整体压力偏大。

策略方面,供增需减背景下,预计短期玻璃弱势运行。但是目前2409合约持仓出现了逆季节性上扬,若是空头集中止盈离场,需谨防继续追空风险。

下一篇:

额 本文暂时没人评论 来添加一个吧

发表评论