ng体育自媒体

-ng体育自媒体2024年上半年,华润啤酒未经审计的综合营业额为237.44亿元,较上年同期微跌0.53%,股东应占溢利则同比上升1.2%至47.05亿元

标点财经、投资时间网研究员 吕贡

半年报披露后,公司股价大跌并触及近年低点表明什么?

啤酒龙头企业华润啤酒(控股)有限公司(下称华润啤酒,0291.HK)发布的半年报显示,2024年上半年,华润啤酒未经审计的综合营业额为237.44亿元,较上年同期略降0.53%;股东应占溢利同比上升1.2%至47.05亿元,整体来看变化不大。

但这份看似稳健的财报却未能安抚资本市场的情绪。半年报发布次日,华润啤酒股价在开盘后迅速跳水,全天跌幅超过5%。随后几个交易日,该公司股价持续承压,于8月22日盘中一度触及22.20港元/股(按前复权计算,下同)的近年来新低点。

截至8月26日下午收盘,该公司股价略有企稳于23.05港元/股,但较三个多月前的高点38.836港元/股已累计下跌超四成,与2021年1月8日曾触及的峰值76.135港元/股相比,跌幅更是达到70%。

分析认为,股价大跌的背后,暗含着市场对华润啤酒增长动力的审慎态度。

一方面,尽管该公司积极推进啤酒产品的高端化战略,试图通过提升产品结构来抵御行业增长放缓的挑战,但实际效果却仍未能遏制啤酒销量的下滑趋势。

另一方面,华润啤酒在白酒领域的布局初见成效,销售规模迅速增长,但这一新兴业务,在华润啤酒总营业额中占比依然较低,尚不足以成为支撑该公司整体业绩增长的主要力量。

啤酒销量不乐观

在探讨2024年上半年营业额下滑的原因时,华润啤酒指出三大外部因素:复杂多变的市场环境、啤酒业务上年同期高基数效应,以及今年上半年局部地区雨水较多的不利影响。同时期,该公司股东应占溢利实现增长,则是受益于啤酒和白酒业务高端化战略的持续发展。

从具体业务层面分析,2024年上半年,啤酒行业进入深度调整阶段,高端化趋势愈发明确。华润啤酒紧跟这一趋势,坚定“决胜高端、卓越发展”的战略目标,坚持推进高端化发展和品牌建设。

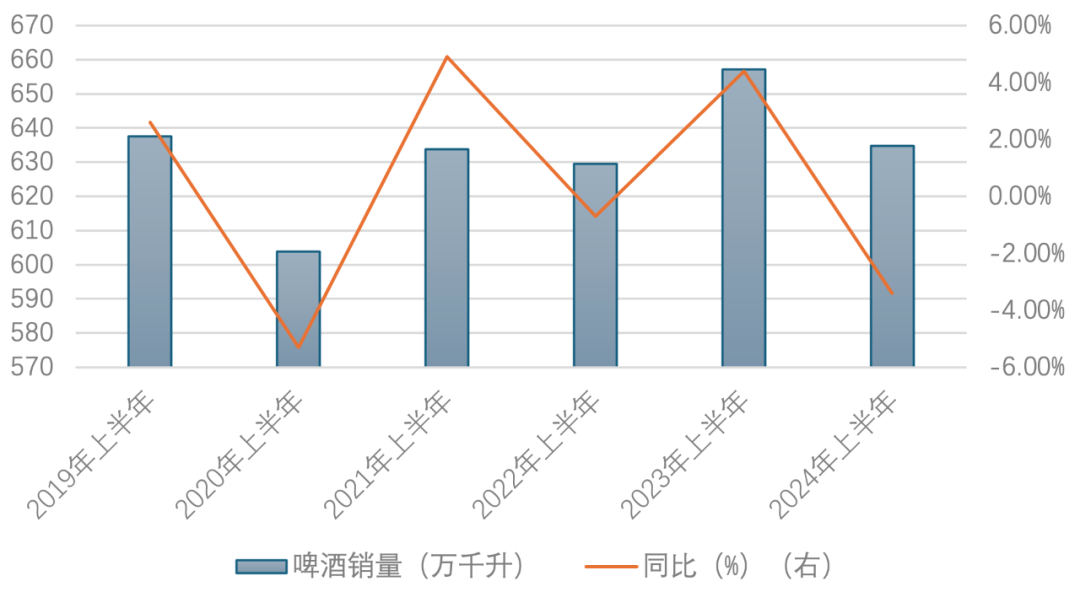

尽管战略方向明确且执行有力,但华润啤酒的啤酒业务仍不可避免地受到了低端市场容量持续收缩的拖累,导致该公司2024年上半年整体啤酒销量同比下降3.4%,约为634.80万千升。

回顾华润啤酒近几年发展历程可见,其啤酒销量轨迹经历了一波三折的复苏与挑战。

2020年上半年,该公司啤酒销量一度降至603.90万千升,同比下滑5.3%。此后几年里,随着经济逐步回暖,该公司啤酒销量总体也实现稳步回升,至2023年上半年已显著增长至657.10万千升。

可惜好景不长,进入2024年上半年,这一回升通道遭遇挑战,华润啤酒的啤酒销量再度较上年同期减少3.4%,降至634.80万千升。

在销量遭遇波折的情形下,华润啤酒持续推动高端化战略发展,2024年上半年该公司整体啤酒平均销售价格实现2.0%的同比增长,加之部分包装物成本下降,使得该公司当期啤酒业务毛利率同比上升0.6个百分点至45.8%。

遗憾的是,销量下滑的影响依然显著,华润啤酒2024年上半年啤酒业务的营业额仍较上年同期缩水3.28亿元,仅实现225.66亿元。

值得关注的是,此时,整个啤酒行业的发展环境渐显出积极态势。根据国家统计局数据显示,2024年上半年,中国规模以上企业累计啤酒产量为1908.8万千升,较上年同期增长0.1%,显示出行业整体的稳健复苏。

2024年上半年,行业内多家知名酒企,啤酒销量亦纷纷呈现上升趋势。比如,重庆啤酒(600132.SH)实现的啤酒销量较上年同期增长3.30%、燕京啤酒(000729.SZ)实现啤酒销量(含托管经营)同比增长0.63%。

华润啤酒2019年至2024年半年度啤酒销量情况

布局白酒构建第二增长曲线?

标点财经、投资时间网研究员注意到,近年来,在啤酒销量波动的情况下,华润啤酒将一部分发展目光转向了白酒这一新兴领域,试图探索并构建企业的第二增长极。

2021年至2022年间,华润啤酒通过一系列增资与战略投资转让动作,相继将山东景芝酒业旗下的景芝白酒40%股权以及金种子集团49%股权纳入麾下,开启白酒市场布局之路。

然而华润啤酒初期布局的成效并不理想。在2021年至2023年期间,金种子酒业处于持续亏损态势,归母净利润分别亏去1.66亿元、1.87亿元和2206.96万元。据悉,2023年时,华润系已入主金种子酒业,但直至2024年上半年,金种子酒业才预计将扭亏为盈,实现归母净利润1000万元至1500万元。

与此同时,华润啤酒还于2022年通过间接全资附属公司华润酒业,进一步收购贵州金沙的股权。2023年1月,华润啤酒完成了贵州金沙55.19%股权转让的交割,并将贵州金沙纳入该公司财务合并范围。

交割完成后,华润酒业设立了专门的华润酒业事业部,围绕“探索”管理主题,开展外部对标、内部整合,完成管理、品牌、产品和渠道重塑,实现了规范化管理。或是得益于此,2023年全年,华润啤酒的白酒业务营业额,以及未计利息和税项前盈利分别达20.67亿元、1.30亿元。

步入2024年上半年后,华润啤酒的白酒业务销售规模增长迅速,全国性高端大单品销量较去年同期增长超50%,贡献了约70%的白酒业务营业额,推动该公司整体白酒业务营业额同比增长约20.6%至11.78亿元。

但需留意的是,尽管2023年上半年和2024年上半年,华润啤酒的白酒业务营业额均实现增长,且同期盈利规模稳定在4亿元左右(注:2023年上半年盈利为剔除因收购贵州金沙所产生的无形资产摊销影响),但白酒业务相较于该公司啤酒业务的庞大体量,仍显薄弱。

2024年上半年,啤酒业务仍是华润啤酒业绩的主要支撑力,其营业额占据该公司当期总营业额的比重依然高至九成以上,达95.04%。同期,该公司白酒业务11.78亿元的营业额,仅占到该公司总营业额的4.96%,不足5%。

另外,华润啤酒在2024年半年报中明确指出,当前白酒分部业绩主要包括贵州金沙的财务表现。这不禁让人疑惑,华润啤酒此前收购了部分股权的景芝白酒和金种子集团(已扭亏),在该公司白酒版图中的影响力是否较为有限?

业界有分析认为,于华润啤酒而言,继续聚焦于啤酒主业的巩固和提升,尤其是通过深化高端化战略来提振啤酒销量或许至关重要。对于白酒市场的探索,则是一项长期且充满挑战的任务,尚有很长的路要走。

来源:投资时报

额 本文暂时没人评论 来添加一个吧

发表评论